Stabwechsel: Daniel Auer löst Engelbert Knöpfle als Vertriebsdirektor der R+V-Versicherung für die Volksbanken und Raiffeisenbanken in Bayern ab. Welche Pläne hat er?

Herr Auer und Herr Biefel, die R+V und Union Investment gehen in Bayern bei fondsgebundenen Versicherungen gemeinsame Wege. Was hat Sie beide bewegt, zusammen diesen Kurs einzuschlagen?

Daniel Auer: Da gibt es viele Gründe. Vor allem sind es die positiven Erfahrungen, die wir gemeinsam mit Union Investment bei fondsgebundenen Versicherungen schon gemacht haben, beginnend mit den ersten Versicherungspolicen und der dazu passenden Ausgestaltung der Fonds für die Volksbanken und Raiffeisenbanken über regelbasierte Anlagestrategien bis hin zur gemeinsam entwickelten und sehr erfolgreichen Konzeptanlage Duo Invest. Wir haben passgenaue Lösungen für die Kunden der Volksbanken und Raiffeisenbanken gestaltet und wollen dazu künftig noch stärker die Alleinstellungsmerkmale beider Unternehmen in den Fokus der gemeinsamen Marktbearbeitung mit den bayerischen Kreditgenossenschaften legen. Dazu zählen unter anderem die Gestaltungsmöglichkeiten einer Versicherungslösung und die starke Kapitalmarktexpertise unserer Schwester Union Investment.

Harald Biefel: Wir bewegen uns im gleichen Marktumfeld. Geopolitische Konflikte und zunehmende wirtschaftliche Ungewissheiten verunsichern die Menschen. Wie legt man in diesen Zeiten Geld krisensicher an? Gibt es noch Rendite? Nominal ist der Zins wieder zurück, doch bei der realen Verzinsung sind die Aussichten wegen der Inflation vor allem auf lange Sicht sehr unsicher. Auch an den Kapitalmärkten ist die Volatilität enorm gestiegen. Unser gemeinsames Bestreben ist es, den bayerischen Volksbanken und Raiffeisenbanken Produkte und Konzepte an die Hand zu geben, damit diese ihren Kunden in den wichtigen Zukunftsfeldern Vorsorge, Vermögensbildung und Vermögensübertragung passende Lösungen anbieten können. Hier wollen wir unsere Kernkompetenz weiter ausbauen und Marktanteile gewinnen. Warum sollte eine fondsgebundene Versicherung nicht Teil der Lösung sein, wenn die Kunden davon profitieren? Für wohlhabende Senioren bieten sich dadurch interessante Möglichkeiten, ihr Vermögen bedarfsgerecht anzulegen. Diese Kundengruppe wird für die Volksbanken und Raiffeisenbanken wegen des demographischen Wandels immer wichtiger.

Harald Biefel (li.) ist Landesdirektor Bayern bei Union Investment. Daniel Auer (re.) ist Leiter der Kunden- und Vertriebsdirektion Süd-Ost der R+V. Foto: GVB

Welche Ziele haben Sie sich im fondsgebundenen Versicherungsgeschäft gesetzt?

Biefel: Wir sehen im fondsgebundenen Versicherungsgeschäft großes Wachstumspotenzial für die bayerischen Volksbanken und Raiffeisenbanken. Gemeinsam wollen wir in diesem Bereich unseren Marktanteil auf den Marktdurchschnitt heben. Das ist uns bisher nicht gelungen. Zukünftige Erträge aus fondsgebundenen Versicherungen sind für unsere Partnerbanken zudem zuwendungsfrei.

Auer: In unserer neuen Strategie „Anders denken. Anders handeln. Anders wachsen“ der R+V Kunden- und Vertriebsdirektion Süd-Ost haben wir uns das Ziel gesetzt, den Versicherungsertrag der Volksbanken und Raiffeisenbanken in unserem Direktionsbereich mittelfristig auf 0,2 Prozent der Bilanzsumme zu entwickeln. Wir sind davon überzeugt, dass wir mit dem Ausbau und der Fokussierung auf das fondsgebundene Versicherungsgeschäft dazu einen wichtigen Beitrag leisten können.

„Gemeinsam mit den Volksbanken und Raiffeisenbanken wollen wir den Kunden eine Vorsorge- und Absicherungsberatung anbieten, die alle Lebenslagen und Bedarfe in Betracht zieht.“

Daniel Auer

Wie wollen Sie dies umsetzen?

Biefel: Unser Vertriebsplan enthält konkrete fondsgebundene Versicherungslösungen für die Kunden der Volksbanken und Raiffeisenbanken und dazu passende Unterstützungsleistungen zur Beratung. Im Jahr 2024 steht dabei das Bedarfsfeld Vorsorge besonders im Fokus. In der Vorsorge wollen wir den Schwerpunkt auf die VR-Rürup Rente legen. Ziel ist es, in diesem Segment Marktführer in Bayern zu werden. Seit 2023 besteht hier die Möglichkeit, die Vorsorgeaufwendungen zu 100 Prozent steuerlich abzusetzen. Das sind gewichtige Argumente für den Vorsorgesparer.

Auer: Ein weiterer wichtiger Baustein ist ein zwischen der R+V und Union Investment abgestimmter Musterplan für die Banken mit Fokusthemen zur gemeinsamen Marktbearbeitung im Vorfeld. Diesen haben wir 2023 mit unseren Führungsteams erarbeitet und den Banken zur Verfügung gestellt. Gemeinsam mit den Kreditgenossenschaften wollen wir den Kunden eine Vorsorge- und Absicherungsberatung anbieten, die alle Lebenslagen und Bedarfe in Betracht zieht und zudem die laufende Liquidität des Kunden sichert. Dabei gilt es auch, das fachliche und vertriebliche Wissen sowohl bei den Beraterinnen und Beratern in der Bank als auch bei unseren Kolleginnen und Kollegen im Vertrieb der R+V stets weiterzuentwickeln sowie eine gemeinsame positive Haltung zum Thema Vorsorge und Absicherung zu entwickeln.

„Betrachtet man die politischen Entscheidungen in Deutschland zur Sicherung der Renten, dann wird es mehr als deutlich, dass private Altersvorsorge einen wesentlich höheren Stellenwert bekommen muss.“

Harald Biefel

Wie schätzen Sie das Kundeninteresse an fondsgebundenen Versicherungen ein?

Biefel: Die Kunden der Volksbanken und Raiffeisenbanken interessieren sich nicht nur für die klassischen Anlageprodukte, sondern anhaltend auch für einen kontinuierlichen Vermögensaufbau durch Investmentsparen. Dem werden wir als Union Investment mit unseren Angeboten auch weiter gerecht. Betrachtet man jedoch die politischen Entscheidungen in Deutschland zur Sicherung der Renten, dann wird es mehr als deutlich, dass private Altersvorsorge einen wesentlich höheren Stellenwert in der Bevölkerung bekommen muss. Fondsgebundene Versicherungen, insbesondere die VR-Rürup Rente, bieten dabei viele Vorteile für die Kunden der Volksbanken und Raiffeisenbanken. Bei der VR-Rürup Rente zahlen diese ihre Beiträge nicht nur gewinnbringend in Fondslösungen ein, sondern sie profitieren auch von den interessanten Steuervorteilen der Rürup-Rente. Die Kunden der Kreditgenossenschaften können damit entweder ihren Nettoaufwand für die eigene Vorsorge minimieren oder mit attraktiver staatlicher Förderung zusätzliches Vorsorgekapital für den späteren Ruhestand aufbauen.

Auer: Wir wollen speziell in den Bedarfsfeldern Altersvorsorge und Vermögensaufbau noch intensiver die Kundenpotenziale bei unseren Partnerbanken in Bayern nutzen, denn die Wettbewerber – digitale Banken, Vergleichsportale und andere Anbieter – werden nicht vor den Kunden der Volksbanken und Raiffeisenbank halt machen. Unser Bestreben ist es, die Kundenschnittstelle in diesen wichtigen Bereichen zu besetzen, damit unsere Partnerbanken ihren Kunden bedarfsgerechte Lösungen bieten können. Das ist der Kern der genossenschaftlichen Idee.

R+V und Union Investment versprechen ihren Anlegern bei Abschluss einer Fondspolice attraktive Renditen. Grafik: R+V

Welche konkreten Vorteile bieten fondsgebundene Versicherungen für die Kunden der Volksbanken und Raiffeisenbanken?

Auer: Die Kunden der Volksbanken und Raiffeisenbanken erhalten bei unseren fondsgebunden Versicherungen sowohl eine renditestarke Kapitalanlage von Union Investment als auch eine attraktive Versicherungspolice der R+V. Es ist genauso möglich, langfristig mit den Steuervorteilen einer Versicherung Kapital aufzubauen, als auch über Teile des angesparten Kapitals kurzfristig zu verfügen. Wir glauben, das sind gewichtige Argumente für die Volksbanken und Raiffeisenbanken, die Themen Vorsorge, Absicherung und Vermögensübertragung wieder stärker in den Fokus der Kundenberatung zu legen und die positive Entwicklung des Jahres 2023 gemeinsam mit uns weiter voranzubringen. Die Bankberater haben den Vorteil, dass sie den Abschluss einer fondsgebundenen Versicherung nur nach Versicherungsrecht dokumentieren müssen, nicht aber nach Wertpapierrecht.

Biefel: Fondsgebundene Versicherungen bieten noch eine ganze Reihe weiterer Vorteile. Die Deutschen erben wie nie zuvor. Schätzungen zufolge beläuft sich die jährliche Erbmasse auf 400 Milliarden Euro. Die Vermögensübertragung wird in den nächsten Jahren zu einem Kernelement der Finanzberatung bei den Volksbanken und Raiffeisenbanken. Hier bietet die fondsgebundene Versicherung gute Möglichkeiten, um zu Lebzeiten die Übertragung des Erbes zu gestalten. Kunden mit einem Anlagehorizont von mehr als zwölf Jahren finden in der fondsgebundenen Rentenversicherung eine ideale Lösung. Ob mit einer höheren Einmalbeitragssumme oder als Sparplan oder in Kombination, die Vorteile der Versicherung können immer mit angeboten werden. Fondsgebundene Versicherungen können in allen Kundengruppen die Grundlage für eine genossenschaftliche Beratung in den Bedarfsfeldern Vorsorge und Vermögensaufbau sein. So unterstützen wir die Kreditgenossenschaften dabei, ihren genossenschaftlichen Auftrag zu erfüllen und für ihre Mitglieder da zu sein.

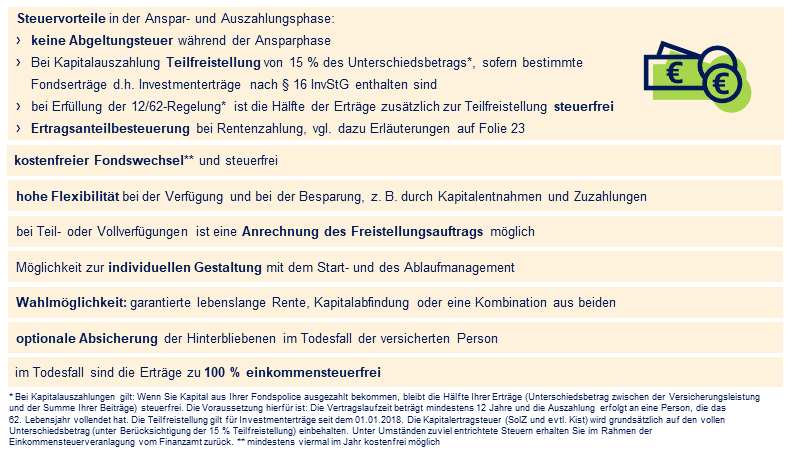

Bei einer fondsgebundenen Rentenversicherung profitieren die Anleger auch von Steuervorteilen. Quelle: R+V

Was sind die nächsten gemeinsamen Schritte?

Auer: Wir bündeln unsere Vertriebskraft vor Ort. Dafür haben wir gemeinsame Unterstützungsleistungen für die Volksbanken und Raiffeisenbanken entwickelt. Diese reichen von der Zielgruppenselektion und dem Aufbau von Marktbearbeitungsansätzen bis hin zur Entwicklung passgenauer Lösungen für die einzelne Bank. Zudem wollen wir ab sofort die bestmöglichen Rahmenbedingen für unsere erste bundesweite gemeinsame Vertriebskampagne zum Thema VR-Rürup Rente im Jahr 2024 legen. Hier verfolgen wir das klare Ziel, gemeinsam mit den Volksbanken und Raiffeisenbanken unseren Marktanteil von aktuell unter fünf Prozent in den nächsten drei Jahren auf 20 Prozent zu steigern.

Biefel: Aufgrund der Stärke des R+V-Außendienstes liegen die Hauptaufgabe und die Vertriebskraft sicherlich bei den Kolleginnen und Kollegen der R+V. Wir von Union Investment stehen mit einem ausgebildeten Expertenteam von Trainerinnen und Trainern für bankenindividuelle Maßnahmen unterstützend zur Verfügung. Das ergänzt die Marktbearbeitung der R+V vor Ort, die hier den Hauptanteil trägt. Wir begleiten als Union Investment zusätzlich die strategische Ausrichtung jeder einzelnen Bank und gehen gemeinsam voran. Nach dem Motto: Was einer nicht schafft, das schaffen viele!

Herr Auer, Herr Biefel, vielen Dank für das Gespräch!