Bedien-Komfort: Die neue VR Banking App wird in den App Stores sehr gut bewertet. Das war nicht immer so. Was jetzt anders läuft, erklärt Gabriele Hettrich von Atruvia.

Herr Teufel, Sie verantworten im Vorstand von Atruvia das Ressort Vertrieb. Was erwarten die Bankkundinnen und -kunden in Zukunft von ihrer Volksbank Raiffeisenbank – und was heißt das für die Organisation des Bankvertriebs?

Ralf Teufel ist Vorstandsmitglied bei Atruvia, Ressort Client Services. Foto: Atruvia

Ralf Teufel: Im Zuge der Digitalisierung hat sich die Kundeninteraktion in den letzten Jahren deutlich gewandelt. Die rein persönliche Kommunikation zwischen Banken und ihren Kundinnen und Kunden nimmt weiterhin ab. Der Wunsch nach persönlicher Betreuung bleibt jedoch unverändert stark. So rückt die Weiterentwicklung der Kundeninteraktion vom rein Persönlichen ins Digital-Persönliche zunehmend in den Vordergrund. Den Bankkundinnen und -kunden ist es heute wichtig, über verschiedene Kanäle mit ihrer Bank zu kommunizieren – je nachdem, in welcher Situation sie sich gerade befinden, um welches Anliegen es geht oder zu welcher Zeit und in welchem Umfang Beratung gewünscht wird. Der Omnikanalansatz der genossenschaftlichen Finanzgruppe kommt diesem Bedürfnis entgegen. Die Kundinnen und Kunden haben die Wahl, ob sie digitale Selbstberatungs-Services, die Beratung via Telefon oder Video-Chat oder auch das persönliche Beratungsgespräch in der Filiale nutzen möchten. Wichtig dabei: Die Bearbeitung des Kundenanliegens ist von jedem Bankmitarbeitenden über jeden Kanal möglich. Zudem können alle Bearbeitungsprozesse unterbrochen und auf einem anderen Kanal nahtlos wieder aufgenommen werden. Dieses veränderte Interaktionsverhalten stellt natürlich neue Anforderungen an die Banken, ihre Infrastruktur und Prozesse, insbesondere aber auch an die Beschäftigten der Banken.

Welche konkreten Handlungsfelder leiten Sie aus dem veränderten Kundenverhalten ab – sowohl für die Banken als auch für Atruvia?

Teufel: Zunächst einmal lässt sich festhalten, dass wir gemeinsam bereits auf einem guten Weg sind. Um den neuen Kundenbedürfnissen gerecht zu werden, ist es wichtig, dass die Banken ihre digitale Infrastruktur entsprechend anpassen. Intern geht es da vor allem um die Unterstützung der eigenen Beschäftigten. Passende Prozesse und ein sinnvolles Datenmanagement erleichtern den Kundenberaterinnen und -beratern die Arbeit. Mit umfassenden Informationen sowie KI-Anwendungen können die Beschäftigten zudem ihre Beratungsqualität verbessern. Eine große Rolle spielt auch das Verständnis der Mitarbeitenden für die veränderten Bedürfnisse der Kundinnen und Kunden. Es geht vor allem darum, ein Bewusstsein und einen Fokus für die anhaltend große Bedeutung der Beratung zu schaffen, die künftig vorwiegend digital-persönlich sein wird. Auch gilt es, die erforderlichen Fähigkeiten etwa im Umgang mit KI aufzubauen, passend dazu steigt auch das Angebot an Weiterbildungen in den Banken kontinuierlich. Als Digitalisierungspartner der genossenschaftlichen Finanzgruppe ist Atruvia gefragt, die Banken in diesem Veränderungsprozess nachhaltig zu unterstützen – zum einen natürlich mit der Bereitstellung bedarfsgerechter IT-Lösungen. Zum anderen stellen wir entsprechende Beratungslösungen zur Verfügung, um die VR-Banken im Transformationsprozess zu begleiten.

„Der BankingWorkspace wird mit dem Ausbau der Omnikanalplattform zu einer hochflexiblen, browserbasierten Anwenderoberfläche weiterentwickelt.“

Ulrich Coenen

Herr Coenen, bisher arbeiten die Mitarbeiterinnen und Mitarbeiter der Volksbanken und Raiffeisenbanken mit dem System agree21BAP. BAP steht für Bankarbeitsplatz. In Zukunft soll das System durch den BankingWorkspace abgelöst werden. Sie verwenden also fast den gleichen Begriff. Können Sie die wesentlichen Unterschiede der beiden Systeme erklären?

Ulrich Coenen ist Vorstandssprecher bei Atruvia, Ressort Digital Banking. Foto: Atruvia

Ulrich Coenen: Der bisherige Bankarbeitsplatz war ein in sich geschlossenes, wenig flexibles System. Der BankingWorkspace hingegen wird mit dem Ausbau der Omnikanalplattform in den nächsten Jahren zu einer hochflexiblen, browserbasierten Anwenderoberfläche weiterentwickelt. Er verbindet den klassischen Vertriebsarbeitsplatz mit allen anderen Bankprozessen, sodass transparente und intuitive End-to-End-Prozesse entstehen. Das beinhaltet ein enormes Effizienzpotenzial und verschafft den Bankmitarbeitenden Zeit, die sie zukünftig in die proaktive Beratung investieren können. Eine Besonderheit des BankingWorkspace: Die Benutzeroberfläche passt sich der individuellen Rolle des jeweiligen Bankmitarbeitenden an, sodass die jeweils benötigten Informationen je nach Nutzer automatisch vorliegen. Auch für die Bankkundinnen und -kunden hat der BankingWorkspace enorme Vorteile: Ihre Anliegen werden durch den Zugriff auf eine einheitliche Datenbasis viel schneller und zielgerichteter erledigt.

Das Bestreben von Atruvia ist es, alle Vertriebskanäle und Leistungen der Volksbanken und Raiffeisenbanken auf der Omnikanalplattform (OKP) zusammenzuführen. Wie weit sind Sie mit diesem Vorhaben?

Coenen: In den vergangenen Monaten haben wir die digitalen Zugangswege etabliert und die digitale Selbstberatung mithilfe mobiler Abschlussstrecken ausgebaut. Nun legen wir den Schwerpunkt auf den Ausbau des BankingWorkspace. Dort fließen Kunden-Service-Center, Filiale und VR Banking App zusammen, dort werden die bestehenden Lösungsbausteine miteinander verzahnt. Außerdem treiben wir die Automatisierung und Standardisierung weiter voran: Banken müssen in der Marktfolge effizienter werden, das zahlt auch auf die Kundenzufriedenheit ein. Deshalb sind wir dabei, die Betriebsprozesse konsequent zu digitalisieren und zu standardisieren. Dabei bearbeiten wir zuerst die arbeitsintensivsten Prozesse, die – in enger Zusammenarbeit mit den Banken – neu modelliert werden sollen.

Mit der Selbstberatungsstrecke „Bauen und Wohnen“ können die Volksbanken und Raiffeisenbanken ihren Kundinnen und Kunden bereits eine erste Anwendung mit digitaler Unterstützung über alle Zugangskanäle zur Verfügung stellen. Was kommt als nächstes?

Coenen: Genau, die Selbstberatungsstrecke „Bauen und Wohnen“ ist bereits live. Sie weist die Kundinnen und Kunden auf mögliche Risiken bei ihrer Baufinanzierung hin. Außerdem gibt sie Tipps zur persönlichen Absicherung, zum Beispiel durch Versicherungsprodukte. Die Beratungsstrecke ist jederzeit von den Kundinnen und Kunden über die Reiter „Versicherung & Schützen“ und auch über „Immobilie & Finanzierung“ im OnlineBanking abrufbar. Dank der Omnikanalfähigkeit wird die Bank darüber informiert, mit welchen Themen sich die Kundin oder der Kunde beschäftigt hat. So können sich die Beraterinnen und Berater optimal auf das Beratungsgespräch vorbereiten und zum Beispiel weitere Dokumente über den BankingWorkspace bei den Kundinnen und Kunden anfordern. Als nächstes launchen wir in diesem Bereich die Beratungsstrecke „Gesundheit absichern“. Hier erhalten Bankkundinnen und -kunden anhand von vier Fragen ein passendes Angebot zur Gesundheitsabsicherung und eine erste Preisinformation. Das Angebot lässt sich dann noch individuell um verschiedene Bausteine anreichern. Weitere Strecken, zum Beispiel in den Bereichen „Kredit & Finanzierung“ oder „Vermögen & Geldanlage“ werden folgen.

„Die Koexistenzphase von BankingWorkspace und Bankarbeitsplatz wird noch etwas andauern. Wir wissen, dass der aktuelle Zustand etwas zäh ist und wir viel Geduld von den Banken verlangen.“

Ulrich Coenen

Aktuell müssen einige Anwendungen in agree21BAP und im BankingWorkspace doppelt gepflegt werden, zum Beispiel das Kundenbeziehungsmanagement. Wann werden Sie das CRM-System komplett in den BankingWorkspace überführen?

Coenen: Die Koexistenzphase von BankingWorkspace und Bankarbeitsplatz wird noch etwas andauern. Wir wissen, dass der aktuelle Zustand etwas zäh ist und wir viel Geduld von den Banken verlangen. Lassen Sie mich kurz die Hintergründe erklären: Wir möchten auf der Omnikanalplattform viele Funktionalitäten sukzessive erweitern und manche sogar ganz neu denken. Der BankingWorkspace ist lediglich der Zugangsweg der Bankmitarbeitenden zu diesen Prozessen und Lösungen und kann nicht isoliert betrachtet werden. Die Inhalte entstehen also Schritt für Schritt. Dabei binden wir die Banken intensiv ein, damit wir nicht an den späteren Anwendern vorbeientwickeln. Wir bemühen uns aber, die Koexistenzphase für alle so reibungslos und angenehm wie möglich zu gestalten.

Digital-persönliches Banking: Im BankingWorkspace werden Kunden-Service-Center, Filiale und VR Banking App miteinander verzahnt. Alle Mitarbeitenden in der Beratung und im Service können darüber in Zukunft alle Funktionalitäten aufrufen. Foto: mauritius images / Wavebreakmedia

Änderungen der Allgemeinen Geschäftsbedingungen sowie von Preisen und Leistungen bedürfen seit einem Urteil des Bundesgerichtshofs vom April 2021 der Zustimmung der Kunden. Wie unterstützen Sie die Kreditgenossenschaften dabei, diese Einwilligungen einzuholen?

Coenen: Mit unserer neuen Zustimmungslösung bieten wir eine integrierte Lösung an, die über alle Vertriebskanäle funktioniert. Dafür haben wir den Instituten der genossenschaftlichen Finanzgruppe bereits im April 2023 eine Overlay-Lösung zur Verfügung gestellt. Sie ermöglicht die einfache Zustimmung zur Datennutzung per „Click“, entweder im OnlineBanking, in der VR Banking App oder auch im persönlichen Kundengespräch. Über den Menüpunkt „ZustimmungsKampagnenManagement“ (ZKM) haben Beratende und Kunden jederzeit die Möglichkeit, erteilte oder ausstehende Zustimmungen zu Entgelten und AGB einzusehen. Stehen noch Zustimmungen aus, kann der Beratende die jeweiligen Kundinnen und Kunden über verschiedene Banking-Kanäle darauf ansprechen. Außerdem gibt es jetzt eine hybride Lösung: einen Brief mit einem QR-Code, der zu einer Landingpage führt. Dort kann die Zustimmung erfolgen. Und, last but not least, wird auch über die Selbstbedienungsgeräte eine kundenbezogene Nachfassaktion möglich sein.

Seit dem Frühjahr 2023 kümmert sich die Truuco in der genossenschaftlichen Finanzgruppe um den datengetriebenen Vertrieb. Truuco ist eine gemeinsame Tochter von Atruvia und der DZ Bank Gruppe. Wie können die Volksbanken und Raiffeisenbanken Smart Data bestmöglich in ihren Vertrieb integrieren und wie wirkt sich das auf die Kampagnenplanung aus?

Coenen: Truuco unterstützt die Banken mit dem Next-Best-Action-Ansatz beim Aussteuern gezielter Vertriebs- und Handlungsimpulse: Das sind konkrete Vorschläge für die nächste, bedarfsorientierte Kundeninteraktion. So reduzieren wir Streuverluste bei der Kampagnenausspielung und verbessern die Kampagnen-Performance. Das Ergebnis: Wer den Impulsmanager nutzt, kann mehr Abschlüsse mit weniger, aber gezielten Aktionen generieren und den Kunden Zeit durch gezielte Ansprache sparen. Wir lösen die Kampagnenausspielung damit komplett von einer Planung nach statischen Zeiträumen und individualisieren sie.

Eine bunte Rakete als zentrales Motiv von Truuco: Die Resonanz auf die digitalen Leistungen der Atruvia-Tochter sind unglaublich gut, sagt Atruvia-Vorstandsvorsitzender Ulrich Coenen. Foto: Truuco

Datengetriebener Vertrieb ist nur möglich, wenn die Kundinnen und Kunden nach den Vorgaben der Datenschutzgrundverordnung (DSGVO) ihre Einwilligung dazu gegeben haben. Wie können die Kreditgenossenschaften diese Einwilligung einholen und wie kommen die Banken bei diesem Thema voran?

Coenen: Auch das bilden wir über das in die Omnikanalplattform integrierte „ZustimmungsKampagnenManagement“ sicher und unkompliziert ab. Mit der neuen Einwilligungserklärung legen die Institute die zukunftssichere Basis für die Datenschutzerklärungen auf allen Vertriebskanälen. Es reicht von der Kundenselektion über die rechtskonforme Kundenansprache und Zustimmungseinholung bis hin zur Dokumentation. Damit erfüllen wir die neuen Anforderungen für die Nutzung von Kundendaten. Alle Einwilligungen oder Widersprüche der Datennutzung zu Werbezwecken sind außerdem im Impulsmanager hinterlegt.

Die Truuco ist mittlerweile ein gutes halbes Jahr am Start. Welche Bilanz ziehen Sie bis jetzt?

Coenen: Wie bei jeder neuen Unternehmensgründung war das natürlich eine sehr spannende Phase. Die haben wir intensiv genutzt, um für das Smart-Data-Konzept zu begeistern und dann auch gleich unsere Zielgruppe mit den Tools vertraut zu machen. Wir haben Tutorials entwickelt und eine Smart Data Community aufgesetzt, die alle Anwenderinnen und Anwender fit für die Arbeit mit dem Impulsmanager machen. Außerdem begleiten unsere Trainingsmodule die Bankmitarbeitenden ganz eng bei der Implementierung der Truuco-Angebote und der Ausgestaltung ihrer Rollen. Vertriebssteuernde und Führungskräfte können zudem Lernreisen und Intensivschulungen in Anspruch nehmen, um dann ihr Wissen intern weiterzugeben. Die Kolleginnen und Kollegen der Truuco stellen in der Data Driven Sales Community umfangreiche Unterstützungsleistungen in Form von Videos und Customer Journeys zur Verfügung, die einen einfachen und wirkungsvollen Start mit Smart Data und dem Impulsmanager ermöglichen. Die Resonanz ist unglaublich gut.

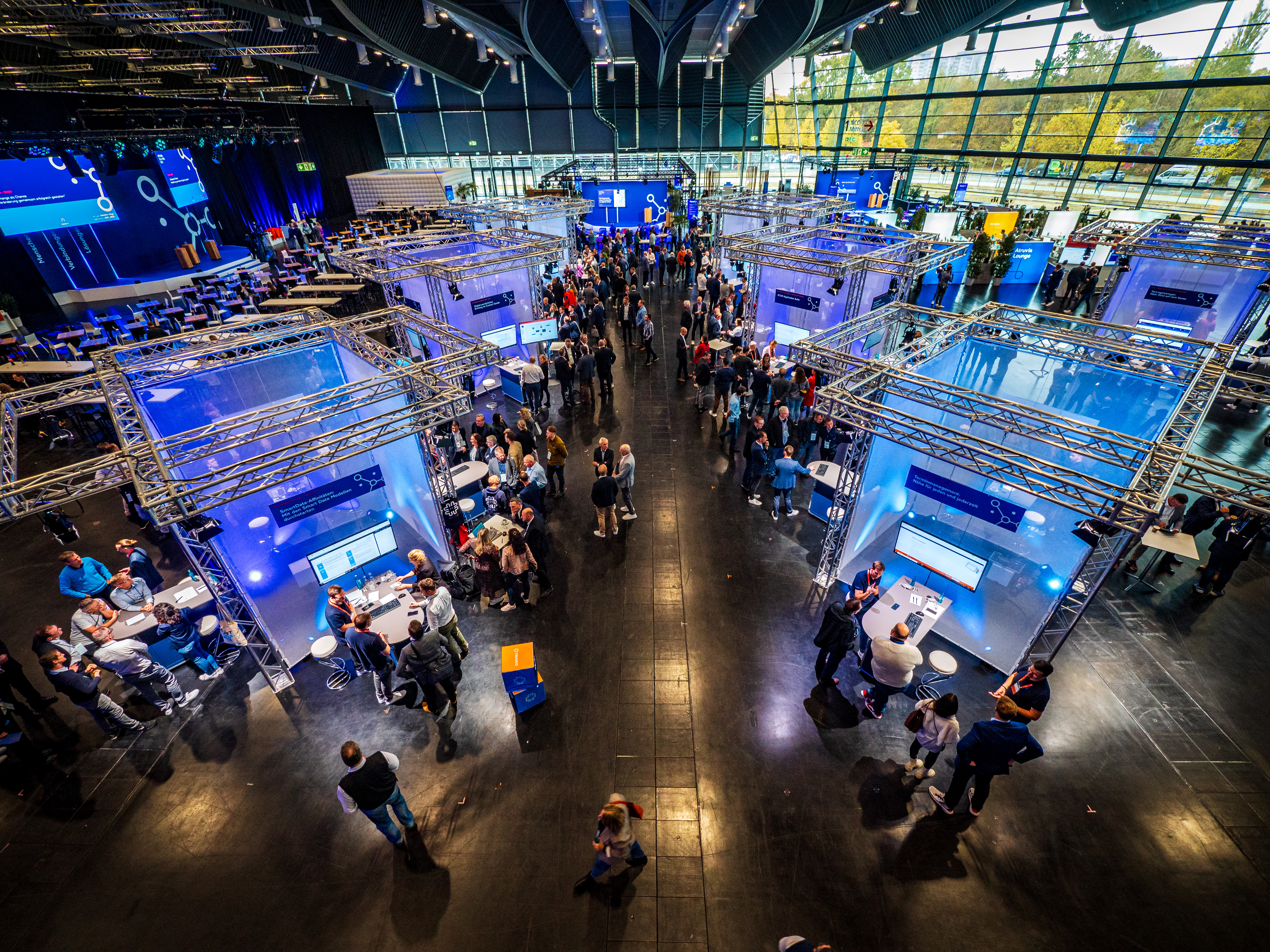

Im Herbst lud Atruvia zu den Solution Days nach Hamburg, Bochum und Nürnberg ein (hier die Solution Days in Nürnberg). An Demo-Arbeitsplätzen und in Workshops erfuhren die Teilnehmerinnen und Teilnehmer, was Digitalisierung und Automatisierung im Banking bedeuten. Foto: Atruvia

Mit den Atruvia Solution Days in Hamburg, Bochum und Nürnberg haben Sie eine neue Veranstaltungsreihe eingeführt. Welche Idee verfolgen Sie mit dem neuen Format?

Ralf Teufel: Bei den Atruvia Solutions Days konnten an insgesamt sechs Tagen rund 2.500 unserer Kundinnen und Kunden an Demo-Arbeitsplätzen, in Vorträgen und Workshops hautnah erleben, was Digitalisierung und Automatisierung im Banking bedeuten. Wir haben die Gäste unsere Lösungen ausprobieren lassen, weil wir wissen, dass damit die Nutzungsakzeptanz steigt. Wir konnten zeigen, wie OnlineBanking, die VR Banking App und der BankingWorkspace miteinander verzahnt sind und die Basis für das digital-persönliche Banking bilden. Außerdem haben wir den Kundinnen und Kunden das Konzept von „Way2DigitalWork“ nähergebracht: Die Einführung von Microsoft 365 ist nicht nur ein weiteres technisches IT-Projekt, sondern vielmehr auch ein Change-Projekt mit Mehrwert für die Mitarbeitenden, weil es zeitgemäßes und flexibles Arbeiten ermöglicht.

„Das Konzept der Atruvia Solution Days mit der vollen Fokussierung auf unsere Lösungen und die Live-Demos ist voll aufgegangen.“

Ralf Teufel

Wie lautet Ihr Fazit zu den diesjährigen Atruvia Solution Days?

Teufel: Wir freuen uns, mit welcher Begeisterung das neue Event-Format angenommen worden ist und sind höchst zufrieden mit dem Auftakt. Das Konzept mit der vollen Fokussierung auf unsere Lösungen und die Live-Demos ist voll aufgegangen. Das Feedback der Kundinnen und Kunden bestärkt uns darin, diesen Kurs beizubehalten: 98 Prozent der Besucher gaben in einer nachträglichen Befragung an, dass sie auch im kommenden Jahr vorbeischauen würden. Das ist eine sehr, sehr gute Quote und ein überzeugendes Feedback.

„Wir glauben, dass uns 2024 weiter nach vorne bringt und wir in der Gruppe gemeinsam viel schaffen werden – die Basis dafür ist längst da.“

Ralf Teufel

Geben Sie zum Schluss noch einen Ausblick: Wo werden 2024 Ihre Schwerpunkte liegen, um den Vertrieb der Volksbanken und Raiffeisenbanken noch stärker zu unterstützen?

Teufel: Die Integration des Next-Best-Action-Ansatzes in den Vertriebsalltag wird zur Entlastung von Routinetätigkeiten und zu Zeitersparnissen führen und Beratenden wie Kunden bessere Erfolgsaussichten verschaffen. Gleichzeitig werden wir eine Vielzahl neuer, sehr marktnaher Lösungen ausbringen. Dazu involvieren wir die Bankmitarbeitenden noch mehr in die Produktentwicklung. Schon heute arbeiten viele Referenzbanken an der Entwicklung mit – diese Einbindung möchten wir 2024 weiter ausbauen. Und weil wir die Erfahrung gemacht haben, dass persönliches Involvement für eine viel höhere Akzeptanz bei der täglichen Nutzung der neuen Tools sorgt. Das erhöht die Arbeitszufriedenheit und macht Lust auf mehr: mehr Weiterentwicklung, mehr Engagement, mehr Digitalisierung und Automatisierung. Das wiederum kommt den Instituten auch bei ihrem ganz individuellen Change-Prozess zugute, gerade gegenüber Mitarbeitenden, die vielleicht noch ein bisschen skeptisch sind. Wir glauben, dass uns 2024 weiter nach vorne bringt und wir in der Gruppe gemeinsam viel schaffen werden – die Basis dafür ist längst da.

Herr Coenen, Herr Teufel, herzlichen Dank für das Interview!