Bürokratieabbau: Im Meldewesen werden Regionalbanken überproportional belastet. Ein Beitrag von Michael Hüther, Direktor des Instituts der deutschen Wirtschaft.

In den Kommentarspalten der Zeitungen und hochkarätigen Diskussionsrunden wurde in den vergangenen Wochen Bilanz gezogen, ob die Regulierung der Finanzbranche zehn Jahre nach Lehman ihre Ziele erreicht hat. Das Scheinwerferlicht richtete sich auf die Architektur der europäischen Währungsunion und die Kapitalausstattung der Banken. Weniger im Fokus stand dagegen der finanzielle Verbraucherschutz – obwohl die Finanzkrise auch hier eine Zeitenwende markierte. Dafür stehen Akronyme wie MiFID, PRIIPs, IDD, PAD, PSD oder MCD, die vom Zahlungsverkehr über die Kreditvergabe bis hin zur Wertpapierberatung das Verhältnis von Kunden und Banken neu geordnet haben.

Schon im Herbst 2017 hatten die Wirtschaftsweisen dafür plädiert, dieses Politikfeld stärker in den Blick zu nehmen. Ineffektive Regulierungen im Finanzsektor sollten identifiziert und gegebenenfalls abgeschafft werden, forderten die Experten im damals erschienenen Jahresgutachten des Sachverständigenrats. „Dies betrifft insbesondere den Bereich des Verbraucherschutzes, der sich einer Evaluierung bislang weitgehend entzogen hat“, hieß es wortwörtlich. Darauf haben auch die bayerischen Volksbanken und Raiffeisenbanken mehrfach hingewiesen.

Problembewusstsein hat zugenommen

Das Problembewusstsein hat mittlerweile zugenommen. Vor wenigen Wochen monierte beispielsweise der frühere Bundesfinanzminister Peer Steinbrück: „Wenn ich als Privatanleger für jedes Wertpapier seitenlange Formulare vorgelegt bekomme, hat das mit transparenter Information doch nichts mehr zu tun, das liest doch kein Mensch.“ In das gleiche Horn stieß kürzlich Gerd Billen, der von 2007 bis 2013 als Vorstand des Verbraucherzentrale Bundesverbands (vzbv) Deutschlands oberster Verbraucherschützer war. Der heutige Staatssekretär im Bundesverbraucherschutzministerium brachte gegenüber Journalisten seinen Unmut darüber zum Ausdruck, dass er beim Abschluss eines privaten Immobiliendarlehens einen zentimeterhohen Stapel Papier erhalten hatte. Den Nutzen dieser Begleitinformationen zog er auch deshalb in Zweifel, weil er die für ihn relevanten Informationen wie die Kreditkosten erst nach längerem Suchen fand.

Diese Aussagen stehen beispielhaft für Erfahrungen, die Sparer, Anleger und Kreditnehmer in den vergangenen Monaten gemacht haben. Doch die Bundesregierung hat versprochen, Abhilfe zu schaffen: „Wir wollen die bisherigen Maßnahmen zum finanziellen Verbraucherschutz evaluieren“, heißt es im Koalitionsvertrag von Union und SPD.

Verbraucher verständlich informieren

Vorweg: Finanzieller Verbraucherschutz ist eine unverzichtbare politische Gestaltungsaufgabe, um Bürgerinnen und Bürger vor den Machenschaften schwarzer Schafe zu bewahren. Umso wichtiger ist es aber festzustellen, inwieweit die vielfältigen, in den vergangenen Jahren neu gefassten Vorschriften ihre Ziele überhaupt erreichen. Dazu ist es hilfreich, einen Konsens über die Zielsetzung herzustellen.

Folgende Aspekte sind wesentlich:

- Verbraucherinnen und Verbraucher sollten verständlich informiert werden, wenn sie Entscheidungen in Finanzfragen treffen. Prägnante und übersichtliche Informationsblätter für Anlageprodukte oder Kreditangebote tragen entscheidend dazu bei.

- Bürgerinnen und Bürger sollen bedarfsgerecht mit Finanzdienstleistungen versorgt werden. Die wichtigste Voraussetzung dafür ist, dass Kunden aus einer Vielzahl von Anbietern mit einer breiten Produktpalette wählen können.

- Bei alledem sollten Eingriffe in die Privatautonomie – also die Freiheit des Verbrauchers, seine Rechtsverhältnisse nach eigenen Vorstellungen zu gestalten – vermieden werden.

Inwieweit die seit Jahresbeginn geltenden EU-Regeln für den Wertpapiervertrieb diesen Zielsetzungen gerecht werden, lässt die Deutsche Kreditwirtschaft derzeit im Rahmen einer wissenschaftlichen Studie prüfen. Die Ergebnisse stehen noch aus. Schon davor hatte der Genossenschaftsverband Bayern (GVB) die bayerischen Volksbanken und Raiffeisenbanken befragt, wie sich die neuen Verbraucherschutzmaßnahmen für ihre Kunden bemerkbar machen. Auf Grundlage dieser bereits verfügbaren Erfahrungsberichte lässt sich eine erste, erkenntnisreiche Zwischenbilanz ziehen. Freilich kann das eine systematische Evaluation unter direkter Einbeziehung der Verbraucher nicht ersetzen.

Pflichtinformationen verwirren und verunsichern

Die Rückmeldungen der Kreditgenossenschaften im Freistaat Bayern zeigen drei wesentliche Problemfelder auf.

- Pflichtinformationen schaffen zu selten Klarheit, sondern verwirren und verunsichern die Kunden oft.

- Verbraucher werden durch regulatorische Vorgaben beim Abschluss von Bankgeschäften behindert.

- Die Entscheidungsfreiheit der Kunden in Finanzangelegenheiten wird beschnitten.

Wie Informationspflichten für Verunsicherung sorgen, zeigt das folgende Beispiel: Bankguthaben in Deutschland sind durch leistungsfähige Sicherungssysteme geschützt. Sparer können darauf vertrauen, dass Einlagen selbst bei einer Schieflage ihrer Bank nicht verloren gehen. Darüber werden sie bei der Kontoeröffnung mit einem Informationsbogen aufgeklärt. Die Bankkunden erfahren, welchem Sicherungssystem ihr Geldhaus angehört und bis zu welcher Höhe ihre Ersparnisse abgesichert sind. Dieser einmalige Hinweis ist sachgerecht. Wenig verbraucherfreundlich ist allerdings, dass der Informationsbogen nach Artikel 16 (3) der EU-Einlagensicherungsrichtlinie ohne weiteren Anlass jährlich wiederkehrend zugestellt werden muss. Das verschafft Kunden keinen Erkenntnisgewinn, sondern löst Fragen aus:

- Hat sich an der Einlagensicherung etwas geändert?

- Sind die Ersparnisse womöglich nicht mehr umfassend geschützt?

Realitätsferne Berechnungsmethoden

Nicht nur bei Bankeinlagen, sondern auch bei Wertpapieranlagen werden Kunden mit Informationen konfrontiert, die verwirren und verunsichern. So erhält ein Anleger vor dem Kauf von Investmentfonds oder Derivaten seit Inkrafttreten der sogenannten PRIIPs-Verordnung im Januar 2018 ein europäisch genormtes Basisinformationsblatt. Darin sind vier Szenarien für die mögliche Wertentwicklung des Anlageprodukts dargestellt – vom Stressszenario bis zu einem optimistischen Szenario. Die zugrunde liegende Berechnungsmethode ist gesetzlich vorgeschrieben, führt aber in der Praxis häufig zu realitätsfernen Ergebnissen: Es werden jährliche Durchschnittsrenditen im mittleren zweistelligen oder sogar dreistelligen Prozentbereich ausgewiesen. Das leitet nicht nur Kunden in die Irre, sondern stellt auch Berater vor argumentative Herausforderungen. Wollen sie ihren Kunden eine realistische Renditeeinschätzung vermitteln, müssen sie im gleichen Atemzug erklären, dass in diesem Punkt auf das gesetzlich vorgeschriebene Basisinformationsblatt kein Verlass ist. Verbraucherschützer und Branchenverbände sind sich darin einig, dass dieser Mangel beseitigt werden muss.

Ähnliche Defizite weisen die Kundeninformationen in der Immobilienfinanzierung auf. Hier erhalten Immobilienkäufer ein Europäisches Standardisiertes Merkblatt („ESIS-Merkblatt“). Neben Darlehensvolumen und Laufzeit enthält es Angaben zum Effektivzins. Das soll die Vergleichbarkeit unterschiedlicher Kreditangebote erleichtern. Was in der Theorie sinnvoll erscheint, führt in der Praxis jedoch zu irreführenden Ergebnissen. So müssen Allfinanzanbieter wie die Kreditgenossenschaften oder Sparkassen in den effektiven Jahreszins neben den regelmäßigen Zinszahlungen auch die Kosten für die obligatorische Feuerversicherung einrechnen, wenn sie diese mit anbieten. Verankert ist das in Erwägungsgrund 50 der EU-Richtlinie über Wohnimmobilienkredite. Wie berechnen andere Banken, die keine Versicherungen anbieten, den Effektivzins? Zwar müssen auch sie eine Absicherung der Immobilie gegen Brandschäden sicherstellen. Schließt ein Kunde die entsprechende Versicherung jedoch bei einem Drittanbieter ab, bleiben die Versicherungsbeiträge im Effektivzins-Ausweis außen vor. Die Folge: Verschiedene Kreditangebote auf Grundlage der im ESIS-Merkblatt ausgewiesenen Effektivzinsen sind nicht mehr vergleichbar.

Verhaltene Resonanz auf Informationsunterlagen

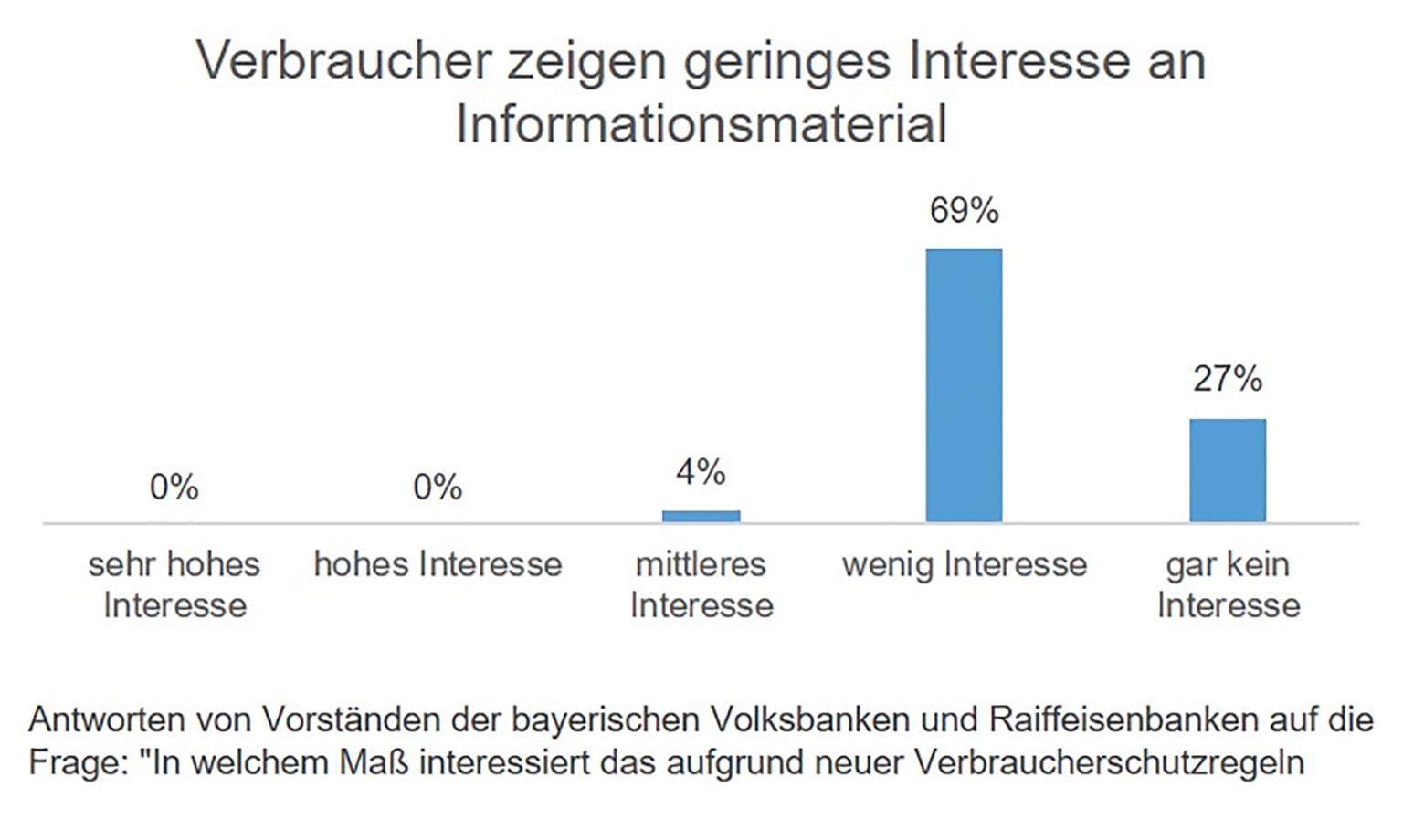

Es verwundert also nicht, dass die Resonanz auf die ausgehändigten Informationsmaterialien bei Bankgeschäften verhalten ausfällt. Das zumindest beobachten die bayerischen Volksbanken und Raiffeisenbanken: 96 Prozent der Institute geben an, die Unterlagen würden bei ihren Kunden insgesamt auf „wenig“ oder „gar kein“ Interesse stoßen. Das Ziel, Verbrauchern zu einer besseren Entscheidungsgrundlage zu verhelfen, wird offensichtlich verfehlt. Ein befragter Bankvorstand bringt es auf den Punkt:

„Weder Kunde noch Bankberater erkennen und ‚fühlen‘ hinter den vielen Formularen, Erklärungen und Dokumentationen noch einen Mehrwert, was der Verbraucher-‚Schutz‘ ja grundsätzlich sein sollte.“

Wenn Schutzvorschriften Anleger behindern

Verbraucher werden durch neue Schutzvorschriften nicht nur verunsichert oder verwirrt. In einigen Fällen behindern sie Kunden bei ihren Bankgeschäften. Das ist das zweite große Problemfeld, das die GVB-Umfrage aufzeigt.

Im Wertpapierhandel gilt seit Inkrafttreten der MiFID II-Regeln im Januar: Wer einen Aktienfonds oder eine Anleihe kauft, muss vor Abschluss des Geschäfts eine Aufstellung über die damit verbundenen Kosten („Ex-ante-Kosteninformation“) erhalten. Insbesondere für Kunden, die nur sporadisch mit Wertpapieren handeln, ist das eine hilfreiche Informationsquelle. Jedoch kommt es bei erfahrenen Anlegern, die ihre Orders telefonisch ihrem Berater übermitteln, zu Erschwernissen. Denn die Kostenübersicht kann im Vorfeld der Ordereingabe nur über ein Postfach im Onlinebanking-Portal der Bank („E-Postfach“) oder via E-Mail bereitgestellt werden. Nutzt der Anleger keine E-Mails – wie noch immer jeder sechste Deutsche – und auch kein E-Postfach, ist eine rechtzeitige Zustellung der Kosteninformation nicht möglich. In der Praxis zeigt sich jedoch, dass gerade wertpapiererfahrene Kunden mit der Gebührenstruktur ihrer Hausbank vertraut sind und deshalb auf die Ex-ante-Information verzichten möchten. Das ist jedoch nicht zulässig.

Es bleiben de facto zwei Auswege: Das Eröffnen eines E-Postfachs, wozu viele Kunden in der Praxis bislang nicht bereit sind. Oder das langwierige Vorlesen der Kosteninformationen am Telefon – wobei der Kunde bei jeder Order erneut über die Rechtslage aufgeklärt werden und der mündlichen Information zustimmen muss. Bei Letzterem begeben sich Banken im Dienste der Kundenfreundlichkeit allerdings in eine juristische Grauzone – denn die Finanzaufsicht BaFin hat diesem Prozedere noch keinen Segen erteilt. Österreich hat einen pragmatischeren Weg eingeschlagen: Dort ist eine nachträgliche Zustellung der Kosteninformation auf dem Postweg zumindest unter bestimmten Umständen zulässig.

Kunden reagieren mit Unverständnis

Abseits der Anlageberatung reagieren Kunden mit Unverständnis auf neue Anforderungen in der Geldwäsche- und Steuerbetrugsbekämpfung, die sie bei Bankgeschäften behindern. Bei allem Verständnis können viele Verbraucher beispielsweise nicht nachvollziehen, warum sie sich selbst bei geringen Bareinzahlungen auf ein fremdes Konto per Ausweis identifizieren oder sogar eine Botenvollmacht vorweisen müssen. Vor Inkrafttreten der überarbeiteten EU-Geldtransferverordnung im Juni 2017 galt dies nur für Beträge über 1.000 Euro. Hinzu kam eine Verschärfung der Aufsichtspraxis durch die novellierte europäische Geldwäsche-Richtlinie.

Diese Regelungen irritieren vor allem Kunden, die eine enge Beziehung zu ihrer Hausbank pflegen. Bislang galt „man kennt sich“, wenn Lehrlinge die Tageseinnahmen ihres Ausbildungsbetriebs am Bankschalter ablieferten oder wenn Großeltern das Geburtstagsgeld auf das Konto ihres Enkelkinds einzahlten. Heute müssen Kunden bei jeder Bareinzahlung ihren Ausweis vorlegen – selbst dann, wenn sie dem Bankmitarbeiter seit vielen Jahren bekannt sind. Das ist insbesondere bei Regionalbanken häufig der Fall. Viele Kunden fühlen sich nun unter Generalverdacht gestellt.

Im Einzelfall mögen die aufgezeigten Behinderungen bei Bareinzahlungen oder Wertpapierorders aus Verbrauchersicht lästig, aber verkraftbar sein. Allerdings wirkt es als Störfaktor für die Beziehung zwischen Kunde und Bank, wenn wertgeschätzte Dienstleistungen nur mehr unter Erschwernissen in Anspruch genommen werden können. Die Anstrengungen der Institute zur Erhöhung der Kundenfreundlichkeit werden konterkariert. Dazu äußerte sich der Mitarbeiter einer bayerischen Genossenschaftsbank bei der GVB-Befragung wie folgt:

„Nach Rückmeldung unserer Berater haben einige Kunden schon gar kein Interesse mehr an Wertpapieranlagen. Die Organisation und der Zeitaufwand werden immer größer, bis der Kunde ‚endlich‘ ein Wertpapier kaufen darf.“

Entscheidungsfreiheit wird beschnitten

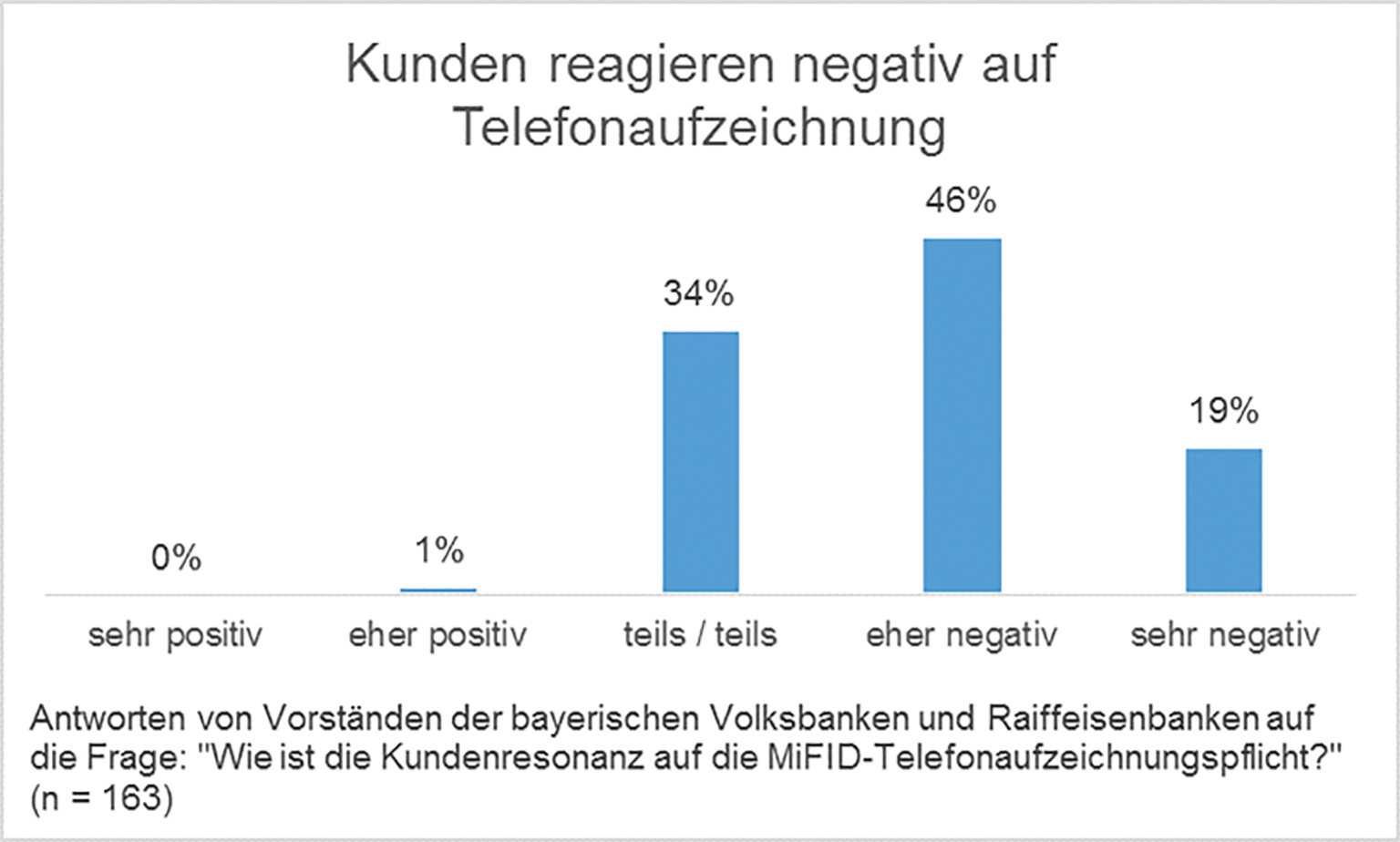

Unzufriedenheit entsteht auch dort, wo Verbraucher ohne erkennbaren Grund in ihrer Entscheidungsfreiheit beschränkt werden. Das ist das dritte Problemfeld, das die Volksbanken und Raiffeisenbanken im Kontakt mit ihren Kunden ausmachen. Seit Inkrafttreten der MiFID II-Regeln kommt es regelmäßig vor, dass sich Anleger entmündigt fühlen. Grund dafür ist unter anderem die Aufzeichnungspflicht von telefonischen Wertpapierorders.

Verbraucher sind längst daran gewöhnt, beim Kontakt mit Telefon-Hotlines nach ihrer Einwilligung zur Aufzeichnung von Gesprächen gefragt zu werden. Wer besonderen Wert auf Privatsphäre und Datenschutz legt, stimmt nicht zu. Anders ist es bei telefonischen Wertpapierorders: Hier muss seit Januar 2018 mitgeschnitten werden, die Kunden dürfen nicht wählen. Insbesondere erfahrene Anleger, die mit Risiken und Kosten einer Anlage vertraut sind, können die Vorgaben nicht nachvollziehen, wie die Volksbanken und Raiffeisenbanken in Bayern festgestellt haben. Ein Teilnehmer der GVB-Erhebung schilderte das mit den Worten:

„Ein Kunde von uns ordert seit vielen Jahren, meist täglich, telefonisch Aktien- und Zertifikate/Optionsscheine auf Aktien (…). Was er nicht verstehen kann, ist, dass er als mündiger Bürger nicht (…) auf die Aufzeichnung verzichten kann.“

Es droht eine regulierungsbedingte Servicewüste

Die exemplarisch gezeigten Themenfelder verdeutlichen: Der finanzielle Verbraucherschutz verfehlt oft seine Ziele. Die Flut an Vorschriften verbessert das Informationsniveau der Bankkunden nur bedingt und trägt kaum zu einer bedarfsgerechten Versorgung mit Finanzdienstleistungen bei. Wohin das führt? Wird Finanzberatung durch Regulierung verkompliziert, verlieren die Kunden das Interesse. Im nächsten Schritt besteht die Gefahr struktureller Veränderungen beim Angebot von Bankdienstleistungen. Unter den bayerischen Volksbanken und Raiffeisenbanken ziehen sich schon erste Institute aus der Wertpapierberatung zurück. Ähnliche Erkenntnisse hat die Finanzaufsicht BaFin gewonnen. Verbrauchern droht eine regulierungsbedingte Servicewüste. Das kann nicht im gesellschaftlichen Interesse sein.

Angesichts der demografischen Entwicklung und der anhaltenden Niedrigzinsphase ist qualifizierte Finanzberatung heute wichtiger denn je. Sie ist der Schlüssel für eine zukunftsfeste und breit aufgestellte Altersvorsorge. Die Deutsche Bundesbank hat vor Kurzem errechnet, dass die Gesamtrendite des Vermögens eines durchschnittlichen Privathaushalts nach Abzug der Inflation Anfang 2018 mit -0,8 Prozent erstmals seit sechs Jahren negativ war. Das liegt auch daran, dass die Deutschen einseitig sparen. Etwa 39 Prozent ihres Vermögens stecken in Bankeinlagen und Bargeld, 37 Prozent in Versicherungen oder Pensionskassen. Nur 21 Prozent sind in Aktien und Investmentfonds angelegt. Um eine ausgewogenere Geldanlage zu erreichen, ist gute Finanzberatung unabdingbar.

Zehn Jahre nach der Lehman-Pleite – und nach einer Dekade intensiver Regulierungstätigkeit – ist die Bilanz des finanziellen Verbraucherschutzes ernüchternd. Die im Koalitionsvertrag angekündigte Überprüfung der neuen Regelungen sollte deshalb zügig und mit großer Ernsthaftigkeit angegangen werden. Die Praxisberichte der bayerischen Volksbanken und Raiffeisenbanken können eine wissenschaftliche Aufarbeitung nicht ersetzen. Sie liefern aber Hinweise darauf, in welchen Bereichen besonderer Handlungsbedarf besteht.

Jürgen Gros ist Präsident des Genossenschaftsverbands Bayern (GVB).

Dieser Beitrag ist in ähnlicher Form in der „Zeitschrift für das gesamte Kreditwesen“ erschienen.