MoneyCoaster: Mit dem Finanzbildungsprogramm von Union Investment hat die Raiffeisenbank Altdorf-Ergolding gute Erfahrungen gesammelt.

Herr Gay, im Auftrag von Union Investment wurde jüngst untersucht, wie Fachleute aus Schule, Politik und Finanzbranche das Finanzwissen der Menschen in Deutschland beurteilen. Was sind die Kernergebnisse?

Giovanni Gay ist seit März 2023 Vorstandsmitglied bei Union Investment. Er verantwortet das Privatkundengeschäft sowie den Bereich IT und Infrastruktur.

Giovanni Gay: Auch wenn das Thema Geld und Finanzen durch Neobroker und Finfluencer immer stärker im Rampenlicht steht, bleibt das Finanzwissen in der Bevölkerung auf mäßigem Niveau. Im Vergleich zu 2017 sind die Kenntnisse zum Thema Geld nach Einschätzung von Experten sogar noch einmal gesunken. Sie vergeben durchschnittlich nur die Schulnote 4 für das Finanzwissen hierzulande. Damit hat sich ihre Bewertung im Vergleich zur letzten Befragung im Jahr 2017 verschlechtert, als sie bei 3,8 lag.

Warum ist Union Investment das Thema Finanzbildung wichtig?

Gay: Die Auswirkungen falscher Entscheidungen beim Sparen oder beim Konsum sind enorm. Aktuell gelten laut dem Schuldneratlas 5,6 Millionen Menschen in Deutschland als überschuldet. Davon sind knapp sieben Prozent unter 30 Jahre alt, stecken also bereits zu einem sehr frühen Zeitpunkt ihres Lebens in der Schuldenfalle. Aber auch auf der Habenseite gibt es ernüchternde Zahlen. Sparerinnen und Sparer, die zinsbasiert sparen, fahren aktuell eine negative Realrendite ein. Bereits in den Jahren 2021 und 2022 gingen ihnen so 430 Milliarden Euro an Kaufkraft verloren. Im vergangenen Jahr kamen nochmal 192 Milliarden Euro obendrauf. Dass zeigen Zahlen der Bundesbank, die Professor Oscar Stolper von der Philipps-Universität Marburg für uns ausgewertet hat. Diese Verluste könnten vermieden werden, wenn die Ersparnisse besser diversifiziert worden wären. Nichtwissen kostet also viel Geld – Geld, das der Gesellschaft dann an anderen Stellen fehlt, zum Beispiel für Altersvorsorge, Pflege und Gesundheit. Für Union Investment ist es zudem eine Herzensangelegenheit, das Thema Finanzbildung sehr präsent zu platzieren, denn wir sind Treuhänder für die Ersparnisse von 5,8 Millionen Kunden, die aus der Mitte eben genau dieser Gesellschaft kommen.

Welche Gründe gibt es aus Sicht der Experten für das mangelnde Wissen zum Thema Finanzen?

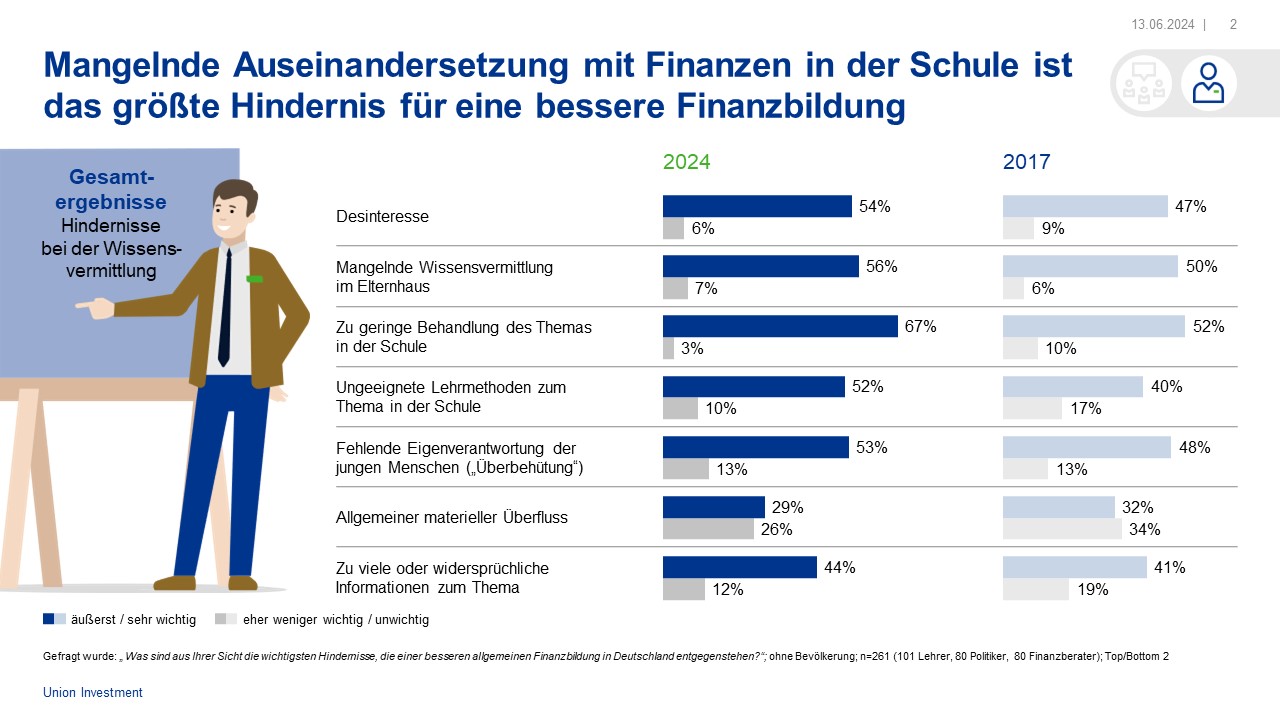

Gay: Auf die Frage, was einer besseren Wissensvermittlung im Weg steht, nennen die befragten Experten vor allem Schule und Elternhaus. Dabei rückt die Schule noch deutlicher ins Blickfeld als 2017: Zwei Drittel nennen die zu geringe Behandlung des Themas im Unterricht als Grund für das mangelhafte Finanzwissen, 2017 sagte dies nur gut die Hälfte. Mit Abstand folgt die fehlende Wissensvermittlung im Elternhaus, dies halten 56 Prozent der Befragten für eines der größten Hindernisse. 2017 waren es mit 50 Prozent etwas weniger. Auch der Eindruck, dass kein Interesse am Thema besteht, hat zugenommen. Aktuell sagen dies 54 Prozent der Befragten, 2017 waren es 47 Prozent.

Welche Gruppen haben die größte Verantwortung für die Vermittlung von Finanzwissen und wie beurteilen die Fachleute deren Leistung?

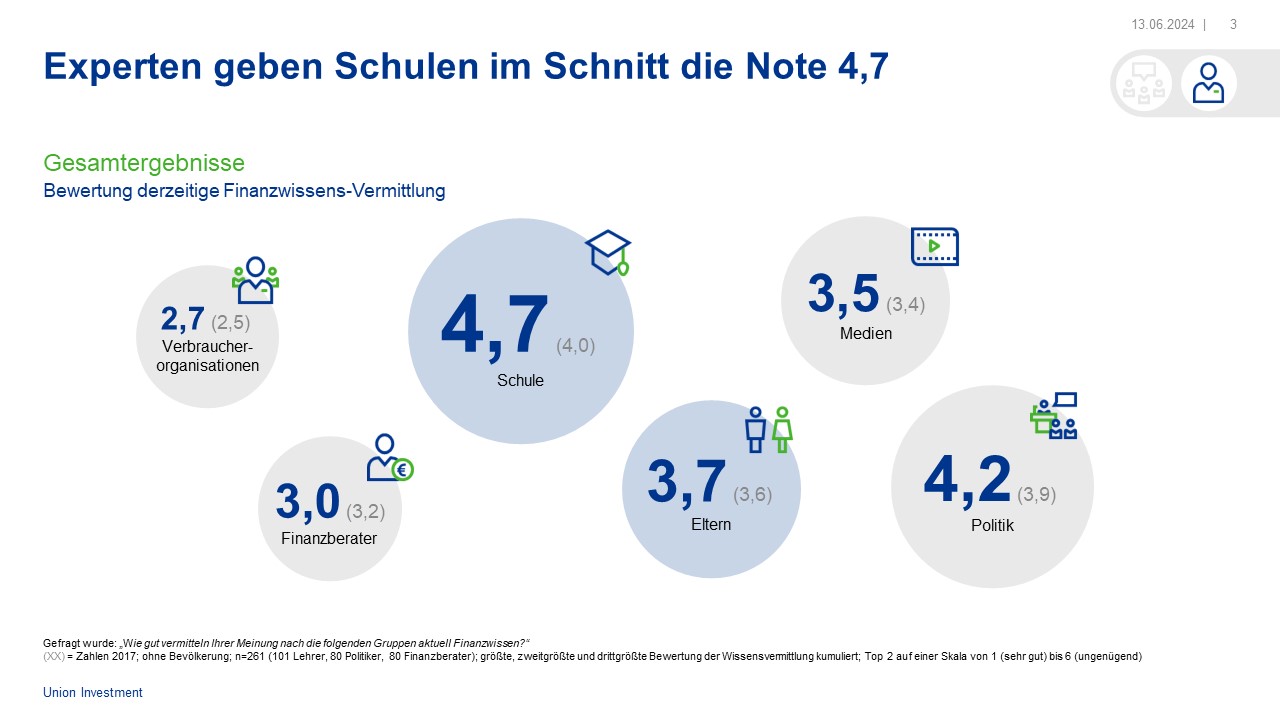

Gay: Die Experten sehen die Schulen in der Pflicht, sich des Themas stärker anzunehmen. Wurden vor sieben Jahren von ihnen die Eltern und Schulen nahezu gleichauf in der Verantwortung gesehen, votieren inzwischen acht von zehn Experten dafür, dass die Vermittlung von Finanzwissen eine Aufgabe der Schulen ist. Die Rolle der Eltern fällt vergleichsweise niedrig aus, sechs von zehn sehen sie in der Pflicht. Die Expertenmeinung zeigt, dass wir in Deutschland beim Thema Finanzwissen auf der Stelle treten und wie groß hier der Handlungsbedarf ist. Gleichzeitig überrascht es nicht, dass die gegenwärtige Leistung der Schulen bei der Vermittlung von Finanzwissen überwiegend schlecht beurteilt wird, da die mangelnde Behandlung des Themas in der Schule ja als klares Hemmnis gesehen wird. Die Experten geben den Schulen im Schnitt die Note 4,7 für die Vermittlung von Finanzwissen und damit eine deutlich schlechtere Note als 2017. Damals wurde die Note 4,1 vergeben. Die Performance der Eltern bleibt nach ihrer Meinung unverändert bei der Note 3,7.

Wie wichtig ist es laut Ansicht der Experten, dass sich die Menschen zu Finanzthemen auskennen?

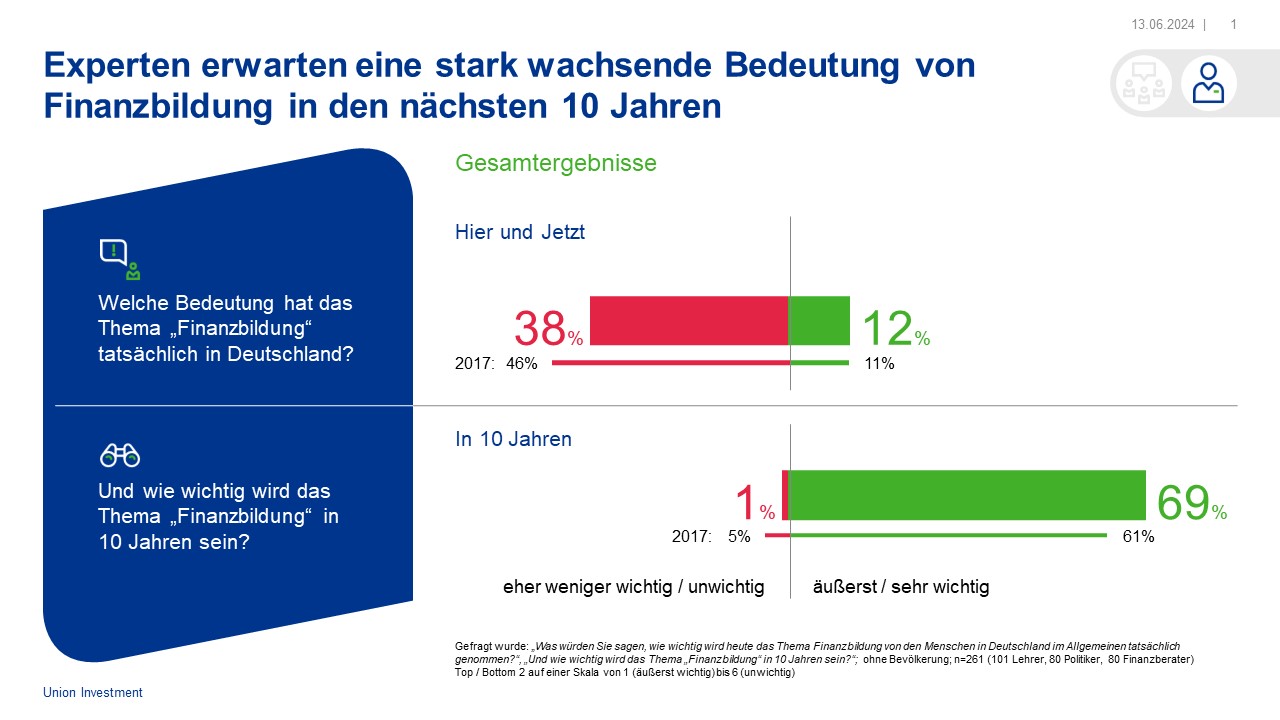

Gay: Die befragten Experten halten das Thema Finanzbildung für essenziell. Zwei Drittel von ihnen sehen Kenntnisse zu Finanzthemen als noch wichtiger an als das Wissen über Bereiche wie Gesundheit, Politik, Nachhaltigkeit und Ernährung. Sie rechnen damit, dass das Thema künftig sogar noch stark an Bedeutung gewinnen wird. Gut zwei Drittel sind der Meinung, dass Finanzbildung in zehn Jahren äußerst wichtig beziehungsweise wichtig sein wird.

Neben den Fachleuten wurden auch über 1.000 Menschen zu ihrem Finanzwissen befragt. In welchen Bereichen wünschen sich die Befragten mehr Kenntnisse?

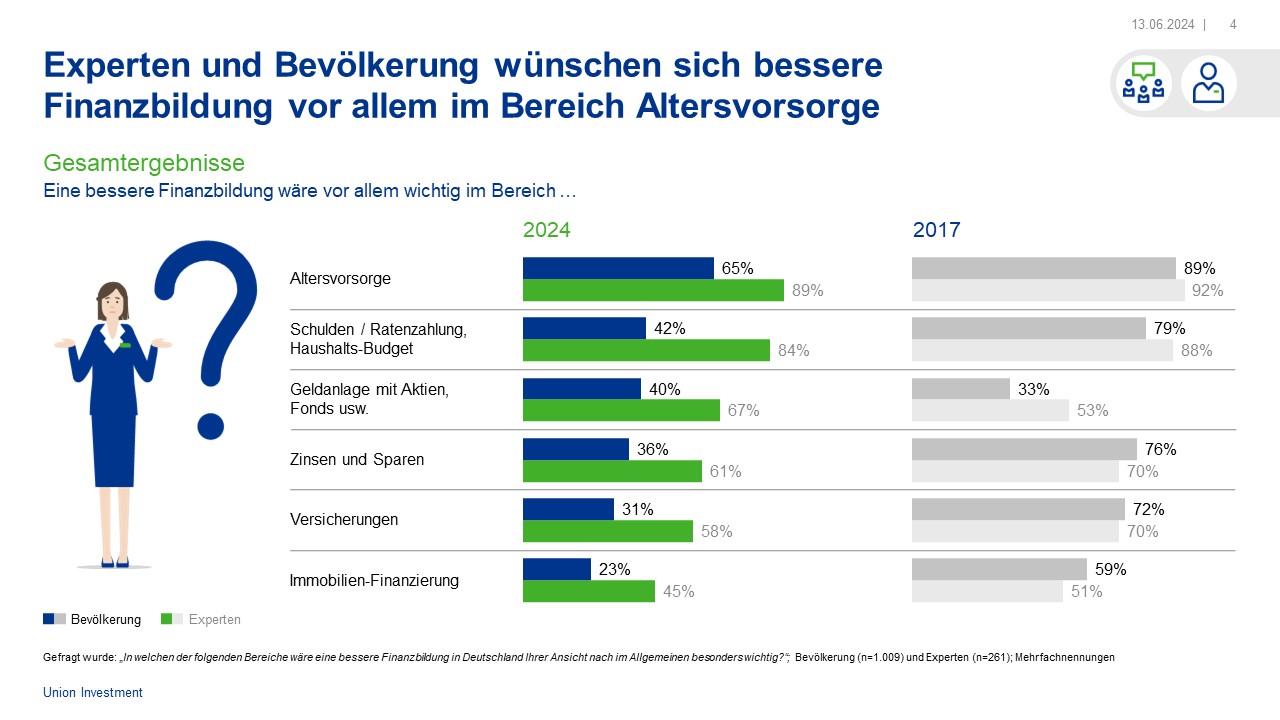

Gay: Zunächst einmal ist es interessant, dass diese Gruppe der Befragten das Finanzwissen besser einschätzt als die Experten und sich selbst im Durchschnitt die Note 2,7 gibt. Ihre größten Herausforderungen sehen die meisten vor allem im Bereich Altersvorsorge. 65 Prozent der repräsentativen Gruppe an Befragten hätte vor allem in diesem Bereich gerne bessere Kenntnisse. An zweiter Stelle steht das Verständnis, wie man mit Schulden umgeht. Gut vier von zehn Befragten möchten besser darüber Bescheid wissen. Ein weiteres wichtiges Thema ist die Geldanlage mit Aktien oder Fonds. 40 Prozent wünschen sich, hierüber besser informiert zu sein. Gerade der Wissensbedarf zum Thema Altersvorsorge zeigt, dass den Menschen bewusst ist, welche Bedeutung es für ihre Zukunft hat.

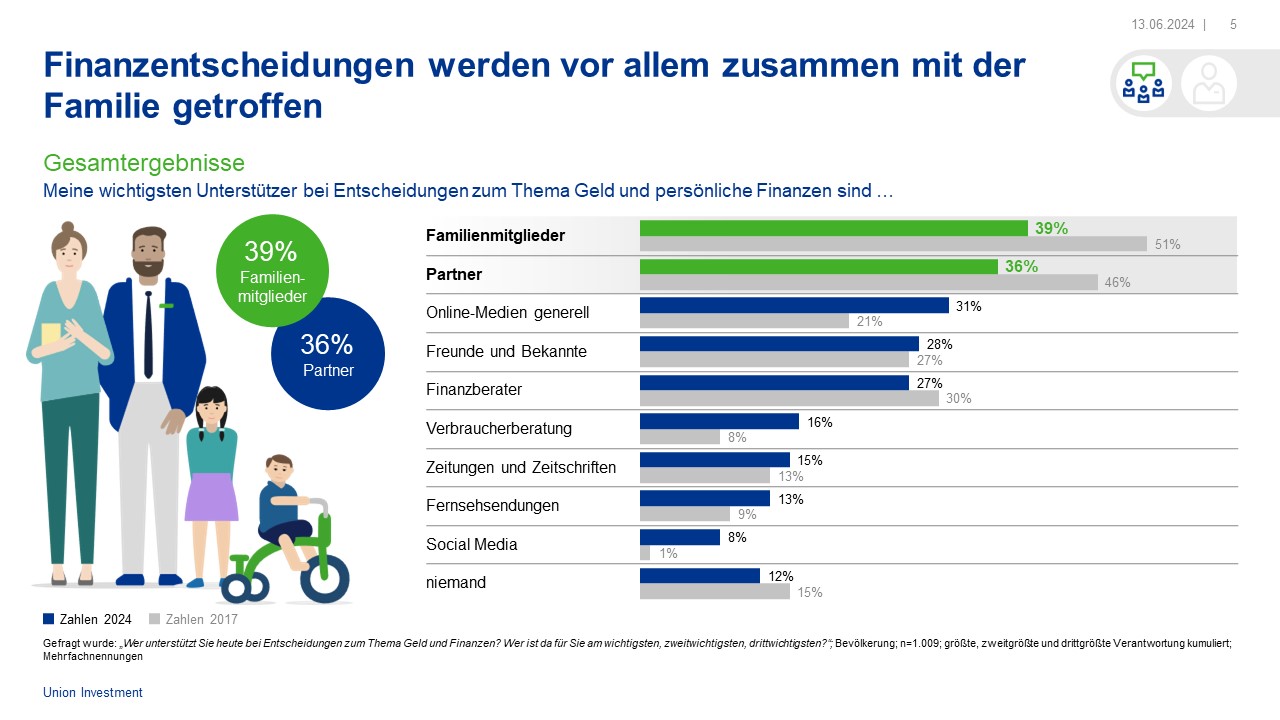

Wer unterstützt die Menschen bei Entscheidungen zum Thema Geld und Finanzen?

Gay: Obwohl immer mehr Informationen rund um Geld und Finanzen online zu finden sind, spielt der persönliche Austausch immer noch eine bedeutende Rolle. Wenn es darum geht, konkrete Finanzentscheidungen zu treffen, wird vor allem die Familie gefragt. 39 Prozent aller Befragten suchen zunächst im engsten Verwandtenkreis Unterstützung. Bei fast genauso vielen unterstützt der Lebenspartner oder die Lebenspartnerin. Auf Rang drei der wichtigsten Quellen rangieren Online-Medien, die in ihrer Bedeutung im Vergleich zu 2017 gestiegen sind. Etwas überraschend fallen die sozialen Netzwerke mit acht Prozent immer noch kaum ins Gewicht, auch wenn diese Zahl im Vergleich zu 2017 gewachsen ist. Interessant ist auch: 12 Prozent der Befragten treffen ihre Entscheidungen im Alleingang.

Welche Möglichkeiten gibt es, um die Kenntnisse der Bevölkerung beim Thema Finanzwissen zu verbessern?

Gay: Bei der Beantwortung dieser Frage bleibt in unserer Studie die Schule zwar im Fokus, allerdings könnte sich auch die Wirtschaft mehr einbringen. Mehr als die Hälfte der Befragten hält die Wissensvermittlung in der Schule bereits in unteren Jahrgängen für einen Lösungsansatz. Für 46 Prozent wäre ein eigenes Schulfach ideal. 39 Prozent der Befragten sind der Ansicht, dass Weiterbildungsmaßnahmen in Unternehmen das Finanzwissen verbessern könnten. 2017 gab es für diese Idee unter allen Lösungsvorschlägen sogar die größte Zustimmung. Dieser Ansatz hatte bereits vor sieben Jahren etwas überrascht, könnte aber ein zusätzlicher Baustein sein, Finanzbildung in die Breite zu tragen.

Wie trägt Union Investment zur besseren Finanzbildung der Menschen in Deutschland bei?

Gay: Das Thema Finanzbildung haben wir bei Union Investment gemeinsam mit den Genossenschaftsbanken mit unserer Finanzbildungsinitiative „MoneyCoaster“ schon seit einigen Jahren auf dem Schirm. Damit bringen unsere Partnerbanken die Themen Geldmanagement, Sparen und sicheres digitales Bezahlen mit viel Engagement in die Schulen. Gerade haben wieder die drei besten Schulen des damit verbundenen Wettbewerbs ihre Sommerpartys gefeiert – bei der Bank vor Ort und von uns unterstützt. Mit unseren Finanzbildungsworkshops bieten wir interessierten Banken zudem eine Plattform zum Austausch, zur Vernetzung und zur Information. Der nächste Workshop findet am 4. November statt und alle Banken, die sich mit dem Thema beschäftigen oder beschäftigen wollen, sind herzlich dazu eingeladen. Darüber hinaus stellen wir den Volksbanken und Raiffeisenbanken spezifische Ansprachekonzepte und Vertriebsimpulse zur Verfügung, um die Zielgruppe der jungen Erwachsenen zu erreichen, sie auf Augenhöhe anzusprechen und für Orientierung zu sorgen. Dabei geht es darum, die gesamte Kundenreise in der Bank zu bedienen – von der Aufmerksamkeitsgewinnung über die Wissensvermittlung bis hin zur Überleitung zur Beratung.

Herr Gay, vielen Dank für das Gespräch!