Bankenpaket: Die neuen Eigenkapitalregeln CRR III und CRD VI sind verkündet und großteils ab 1. Januar 2025 anzuwenden. Wie können sich die VR-Banken vorbereiten?

Anzeige

Anzeige

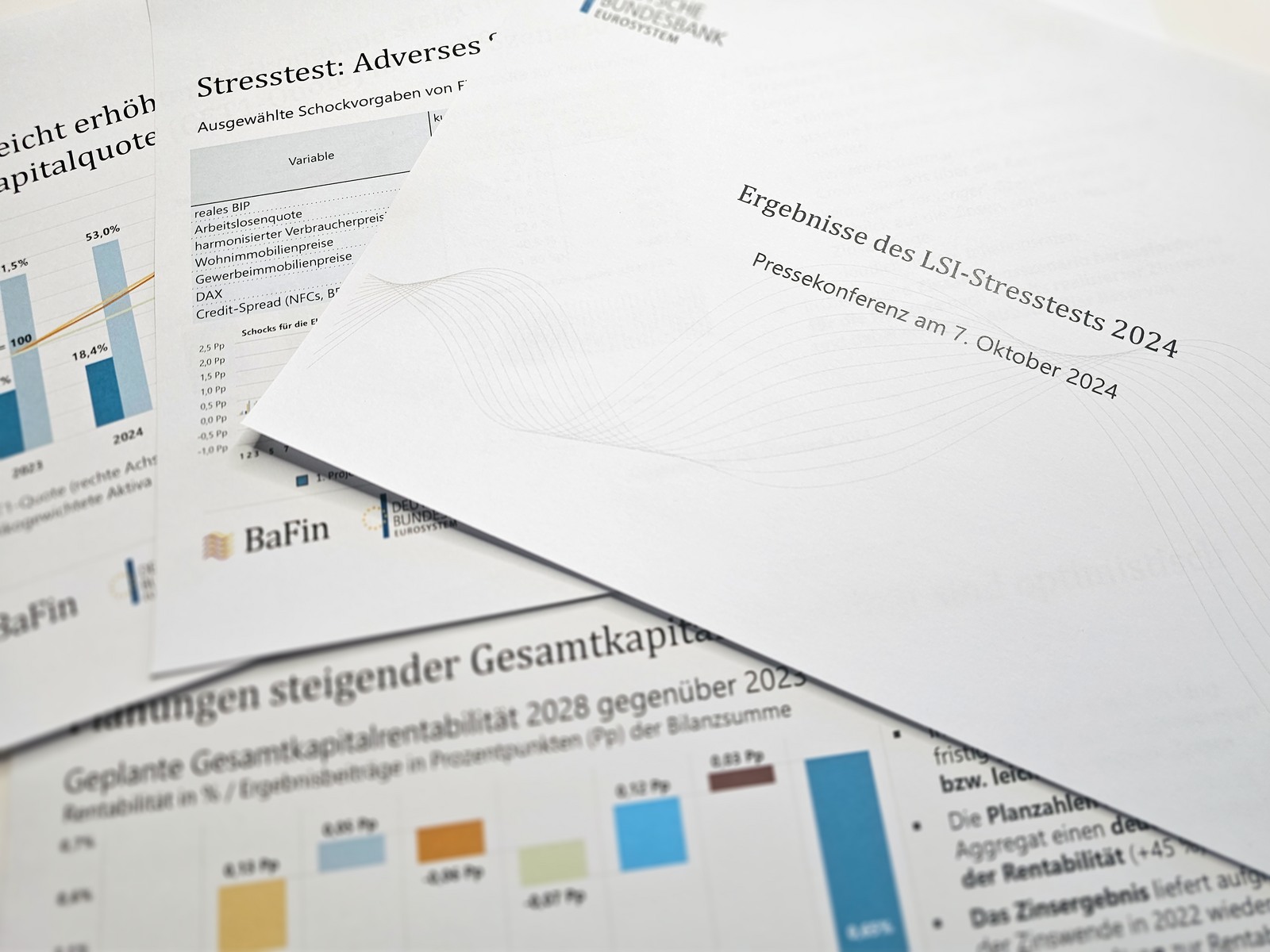

Nachdem die Aufsicht Anfang Oktober die Ergebnisse des diesjährigen LSI-Stresstests für weniger bedeutende Institute vorgestellt hat, werden die bayerischen Volksbanken und Raffeisenbanken nach Angaben der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) schon bald ein Schreiben erhalten, das sie über ihre sogenannte institutsindividuelle Eigenmittelempfehlung (auch Eigenmittelzielkennziffer beziehungsweise Säule-2-Empfehlung) informiert. Grundsätzlich positiv: Die Aufsicht hat den sogenannten Kalibrierungsfaktor von 0,75 auf 0,65 reduziert, was rechnerisch auch die Eigenmittelempfehlung verringert. Jedoch waren die Schockvorgaben der Aufsicht in diesem Stresstest deutlich höher im Vergleich zu 2022, sodass die Institute im Ergebnis tendenziell schlechter abgeschnitten haben. Vor allem bei den Eigenanlagen (Wertpapiere, Immobilien und Aktien) unterstellte die Aufsicht im Stresstest einen starken Wertverlust. Im Szenario milderten jedoch vorhandene Zinsabsicherungsgeschäfte den Stresseffekt ab.

Die Eigenmittelempfehlung darf voll mit dem Kapitalerhaltungspuffer von 2,5 Prozent der risikogewichteten Aktiva (RWA) verrechnet werden. Im Ergebnis müssen 45 Prozent der bayerischen Volks- und Raiffeisenbanken nach Verrechnung mit dem Kapitalerhaltungspuffer im Vergleich zu 2022 mit einer Erhöhung der Netto-Eigenmittelempfehlung rechnen, für 38 Prozent bleibt der Wert unverändert und für 17 Prozent verringert sich die Belastung.

LSI-Stresstest als Grundlage

Basis der institutsindividuellen Eigenmittelempfehlung ist der erwähnte LSI-Stresstest, den Bundesbank und BaFin seit 2013 alle zwei Jahre durchführen (wegen der Corona-Pandemie wurde der Stresstest 2021 um ein Jahr verschoben). Zielgruppe sind die nach Definition der Aufsicht weniger bedeutenden Institute („Less Significant Institutions“; LSI). Für die sechste Auflage des Stresstests mussten die Banken bis Ende Mai 2024 insgesamt mehr als 2.000 Datenfelder individuell befüllen und an die Aufsicht schicken. Insgesamt betraf der Stresstest 2024 etwa 1.200 Banken, im Verhältnis sind das 91 Prozent der deutschen Kreditinstitute, die gemeinsam auf 40 Prozent der Bilanzsumme aller deutschen Banken kommen. Zu dieser Gruppe zählen auch die bayerischen Volks- und Raiffeisenbanken. Die Ergebnisse des LSI-Stresstests 2024 stellten Bundesbank und BaFin Anfang Oktober 2024 in einer gemeinsamen Pressekonferenz pauschal für alle teilnehmenden Banken vor.

Obwohl die institutsindividuelle Eigenmittelempfehlung nach dem Wortlaut nur ein von der Aufsicht „empfohlener“ Stresspuffer ist, ziehen etwaige Unterschreitungen mindestens eine höhere Aufsichtsintensität nach sich. Ermittelt wird die Eigenmittelempfehlung nach demselben Muster wie im Jahr 2022: Im LSI-Stresstest 2024 mussten die Institute jeweils in einem Basis- und einem Stressszenario ihre Ertragslage und Widerstandsfähigkeit für die Jahre 2024, 2025 und 2026 simulieren. Dazu wurden die Gewinn- und Verlustrechnung sowie Zinsänderungs-, Kredit- und Marktrisiken der Banken entsprechend modelliert. Am Ende wurde für jedes Jahr ermittelt, wie viel hartes Kernkapital verzehrt wurde. Ausschlaggebend für das Ergebnis des LSI-Stresstests war die simulierte Kernkapitalquote des schlechtesten Jahres. Zur Ermittlung der individuellen Eigenmittelempfehlung wurde diese vom Ausgangswert des Jahres 2023 abgezogen und im Anschluss mit einem Kalibrierungsfaktor von 0,65 multipliziert (bisher 0,75). Siehe dazu die folgende Beispielrechnung.

Rechenexempel für die Eigenmittelempfehlung einer Beispielbank

- Hartes Kernkapital zum 31. Dezember 2023 (Ausgangswert): 20,0 Prozent

- Hartes Kernkapital zum 31. Dezember 2024 (Stress im ersten Jahr): 16,0 Prozent

- Hartes Kernkapital zum 31. Dezember 2025 (Stress im zweiten Jahr): 15,0 Prozent

- Hartes Kernkapital zum 31. Dezember 2026 (Stress im dritten Jahr): 14,0 Prozent

- Stresstestergebnis: 20,0 Prozent (Ausgangswert) - 14,0 Prozent (schlechtestes Jahresergebnis) = 6 Prozent

- Daraus abgeleitete institutsindividuelle Eigenmittelempfehlung: 6 Prozent x 0,65 (Kalibrierungsfaktor) = 3,9 Prozent

- Nach Verrechnung mit dem Kapitalerhaltungspuffer von 2,5 Prozent: 3,9 Prozent - 2,5 Prozent = 1,4 Prozent

- Ergebnis: Das Beispielinstitut erhält die „Empfehlung“ 1,4 Prozent mehr Eigenkapital vorzuhalten.

Historisch gute Eigenkapitalquoten

Ein weiterer Teil des LSI-Stresstests war die so genannte „Umfrage“, in der verschiedene Themen wie Rentabilität, Risikonahme oder Solvabilität abgefragt wurden. Für alle 1.200 teilnehmenden Banken kommt die Aufsicht zu folgenden Erkenntnissen:

Rentabilität

Aufgrund der Zinswende hat sich die Rentabilität der Banken erholt. Die teilnehmenden Institute rechnen mit einem Anstieg der Gesamtrentabilität von 0,45 auf 0,65 Prozent der durchschnittlichen Bilanzsumme (DBS). Das entspricht einem Anstieg der Rentabilität um durchschnittlich 45 Prozent.

Risikonahme

Bei der Risikonahme beurteilt die Aufsicht die Entwicklung der risikogewichteten Aktiva der Institute. Diese steigen im Mittel schneller als die Bilanzsummen, was teilweise auch auf die neuen Eigenmittelanforderungen CRR III der EU zurückzuführen ist. Die neuen Regeln gelten ab 2025 (siehe dazu auch den Beitrag „Neue Eigenkapitalregeln: Ab 1. Januar 2025 wird es ernst“ in „Profil“ /2024).

Solvabilität

Insgesamt schätzt die Aufsicht die Eigenkapitalquoten als historisch gut ein. Die harte Kernkapitalquote (CET1-Quote) steigt in den Planungen der Banken von 18,2 Prozent auf 19,4 Prozent im Jahr 2028. Nur 205 Institute, die am LSI-Stresstest 2024 teilgenommen haben, planen mit einer fallenden Kernkapitalquote.

Herausforderungen für bayerische VR-Banken

Weiter wurde nach den größten Herausforderungen für die Institute gefragt. 81 Prozent der bayerischen Volks- und Raiffeisenbanken nannten an dieser Stelle die Personalgewinnung, gefolgt von verschärfter Konkurrenz bei den Einlagen (65 Prozent) und der Eintrübung des wirtschaftlichen Umfelds (34 Prozent).

Als Haupttreiber für den Wettbewerb sahen die meisten bayerischen Kreditgenossenschaften die verschärfte Konkurrenzsituation mit anderen regional operierenden Banken. Dies dürfte sich nach Einschätzung der Aufsicht auf die Personalgewinnung sowie die Konkurrenz um Einlagen auswirken. Die Kreditnachfrage der Unternehmen hat sich leicht erhöht, wie 66 Prozent der Genossenschaftsbanken in Bayern angegeben haben. 27 Prozent der Institute gehen von einer gleichbleibenden oder leicht verringerten Kreditnachfrage aus, sieben Prozent erwarten ein deutliches Wachstum.

Fazit der Aufsicht

Die Aufsicht ist aufgrund des LSI-Stresstests der Ansicht, dass die meisten Kreditinstitute gut kapitalisiert sind. Die vergangenen Krisenjahre wurden von den Banken als Chance genutzt, um sich besser auf zukünftige Herausforderungen vorzubereiten – insbesondere im Umgang mit Zinsänderungsrisiken. Der LSI-Stresstest zeigt nach Auffassung der Aufsicht jedoch die institutsindividuellen Schwächen auf. Ein Unterschreiten der Eigenmittelempfehlung wird als Frühwarnsignal gesehen. Auf betroffene Institute wird die Aufsicht zugehen. Außerdem erachten es Bundesbank und BaFin als notwendig, die Kapitalausstattung weiter zu stärken. Dies wird mit der unsicheren wirtschaftlichen Situation begründet. Zudem sollten die Institute den Fachkräftemangel, den steigenden Wettbewerbsdruck und die zunehmenden IT-Risiken stärker in ihrer strategischen Planung berücksichtigen.

Martina Bauer ist Referentin im Team Bankwirtschaft des Genossenschaftsverbands Bayern mit Spezialisierung auf das Thema Gesamtbanksteuerung.