Strategiefrage: Für Bayerns Kreditgenossenschaften ist die Rückkehr der Zinsen auf Sparguthaben ein Schritt in die Normalität – trotzdem gibt es viele Aspekte zu bedenken.

Das Wichtigste in Kürze

- Die deutschen Privathaushalte haben sich über die Pandemie-, Kriegs- und Inflationsschocks hinweg ihre Sparneigung bewahrt. Trotz der Krisen und Belastungen blieb die Sparquote 2023 bei 11,4 Prozent und bewegte sich damit im oberen mittelfristigen Durchschnitt.

- Die Privathaushalte verlagerten ihre Geldvermögensbildung ob der Zinswende auf festverzinsliche Einlagen und Anleihen und reduzierten ihre Sichteinlagen deutlich. An Investmentfonds hielten sie fest, obwohl die Direktanlage in Einzelaktien zurückging.

- Dieses robuste Sparverhalten und die Jahresendrallye am Kapitalmarkt führten dazu, dass das Geldvermögen der deutschen Privathaushalte Ende 2023 rund 7,94 Billionen Euro erreichte. Zugleich verringerten sie ihren Verschuldungsgrad, schraubten jedoch auch ihre Sachvermögensinvestitionen zurück.

Zinsen und Sparen: Eine neue Normalität?

Das Sparverhalten der Deutschen hat sich weiter normalisiert. Vor der Coronapandemie hatte sich die Sparquote um 11 Prozent bewegt, stieg dann durch die Konsumeinschränkungen der Pandemie auf bis zu 16 Prozent. 2022 lag sie bereits wieder bei 11,1 Prozent, vermutlich gedrückt durch Einmaleffekte des Kriegs- und Inflationsschocks. Doch auch 2023 lag die Sparquote mit 11,4 Prozent im Vor-Corona-Korridor. Das spricht trotz der fortwährenden Inflationsbelastungen und geopolitischen Spannungen für eine Normalisierung auf dem langjährig gewohnten Niveau.

Die Zinsen dürften nach dem steilen Anstieg seit 2022 auf positivem Niveau verbleiben. Die Europäische Zentralbank (EZB) signalisiert zwar kommende Senkungen ihrer Sätze. Sie erklärt jedoch parallel, dass die Zinsen nicht wieder auf die niedrigen Niveaus der 2010er-Jahre fallen dürften. Damit spielt die EZB auf einen strukturell höheren Inflationsdruck an, der sich aus Faktoren wie der demografischen Alterung und geopolitischen Spannungen speist. Ersterer bewirkt Knappheiten und letzterer Unsicherheiten in der Planung und folgender Vorsorge mit mehr Redundanz. Beides erhöht das Risiko von Angebotsknappheiten, die letztlich auch den Inflationsschock ausgelöst haben.

Hohe Kapitalnachfrage sorgt für hohes Zinsniveau

Parallel planen die großen Volkswirtschaften fundamentale Transformationen um Digitalisierung, Elektrifizierung und Nachhaltigkeit sowie Sicherheit. Diese erhöhen die Nachfrage nach Kapital, was auch dessen Preis – die Zinsen – erhöhen beziehungsweise auf erhöhtem Niveau verweilen lassen dürfte.

Folglich ziehen neben den Leitzinsen auch die Kredit- und Einlagezinsen an. Insbesondere festverzinsliche Anlagen im Neugeschäft haben einen ähnlich starken Zinsanstieg erlebt wie die Leitzinsen. Gleiches gilt, im Sinne der Geldpolitik und zum Erwirtschaften der Habenzinsen, für die Kreditzinsen.

Festverzinsliche Einlagen sind wieder attraktiv

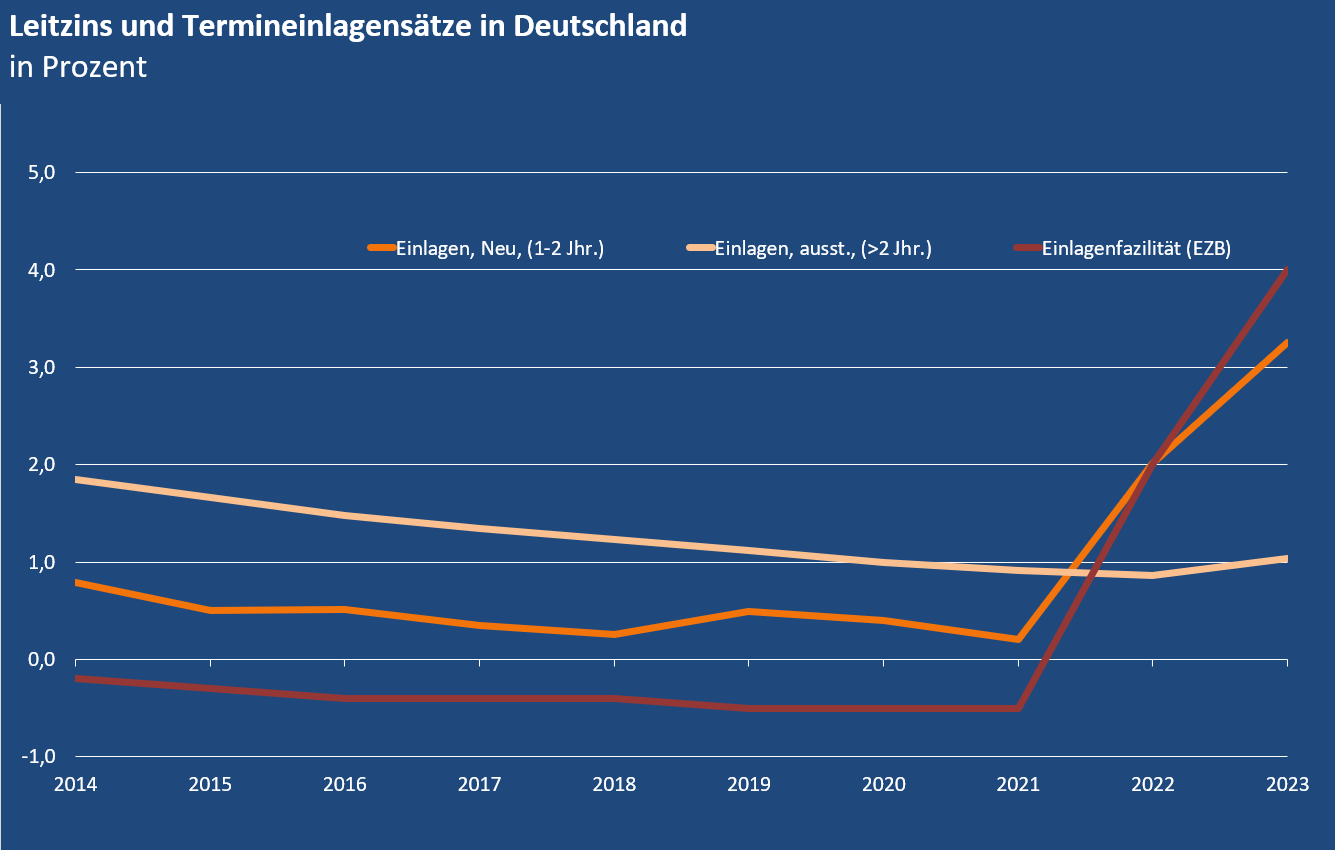

Der steile Zinsanstieg hat zu einer neuen Attraktivität festverzinslicher Einlagen geführt. Neue Einlagen mit einer Laufzeit von ein bis zwei Jahren werden gegenwärtig um 2 Prozentpunkte besser verzinst als langfristige bestehende Einlagen aus der Niedrigzinsphase. 2021 waren die langfristigen Bestandseinlagen noch um 0,7 Prozentpunkte mehr verzinst worden, damit aber immer noch rund 2 Prozentpunkte schlechter als die ein- bis zweijährigen Neueinlagen jetzt.

Aufgrund dieser Veränderungen gewichten die Sparer festverzinsliche Einlagen und Wertpapiere gegenüber anderen traditionellen Einlageformen über. Gleichzeitig nimmt die Sachvermögensbildung – bei Privathaushalten vor allem Immobilien – gegenüber der Geldvermögensbildung ab. Die Sachinvestitionen leiden besonders unter der unsicheren Konjunktur und der restriktiven Geldpolitik.

Der steile Zinsanstieg hat zu einer neuen Attraktivität festverzinslicher Einlagen geführt. Neue Einlagen mit einer Laufzeit bis zu zwei Jahren werden gegenwärtig um 2 Prozentpunkte besser verzinst als langfristige bestehende Einlagen aus der Niedrigzinsphase. Quelle: Deutsche Bundesbank, BVR

Vermögensbildung im oberen Bereich des langjährigen Durchschnitts

Die privaten Haushalte (inklusive der wirtschaftlich selbstständigen Privatpersonen und privaten Organisationen ohne Erwerbszweck) sparten im vergangenen Jahr 268,2 Milliarden Euro. Nominal legten sie außerhalb der Coronapandemie zu keiner Zeit mehr Geld zurück. Das liegt jedoch an der Inflation und dadurch steigenden Einkommen. Gemessen an diesen betrug die Sparquote 11,4 Prozent, ein Wert im oberen Bereich des langjährigen Durchschnitts. Damit bildeten die privaten Haushalte rund 8 Prozent mehr Ersparnis als 2022, unmittelbar nach der Coronapandemie und zu Beginn des Inflationsschocks.

Die Geldvermögensbildung liegt weiterhin auf hohem Niveau, ebenso die Sparquote. Netto bildeten die Deutschen neues Geldvermögen in Höhe von 245,6 Milliarden Euro. Netto bedeutet hier die Ersparnis und die empfangenen Vermögensübertragungen abzüglich der Sachvermögensbildung und der Kreditaufnahme. Damit wurde 2023 ein Viertel mehr Geldvermögen gebildet als 2019, vor Corona, und 14,4 Prozent mehr als 2022.

Das gesamte Mittelaufkommen liegt so niedrig wie zuletzt 2018

Das gesamte Mittelaufkommen der Deutschen ging allerdings zurück und liegt so niedrig wie zuletzt 2018. Dahinter steht nicht etwa eine verminderte Sparanstrengung, sondern die restriktive Geldpolitik der EZB und deren Zinswende. Dadurch sank die Kreditvergabe deutlich. Die privaten Haushalte nahmen im vergangenen Jahr 17,4 Milliarden Euro an neuen Krediten auf. 2022 hatten die Privathaushalte noch fünfmal so viele Kredite aufgenommen. Ähnlich hoch war die Kreditvergabe auch 2019, also vor Corona und vor der Inflation. Dadurch sinkt auch die ausgewiesene Geldvermögensbildung der Privathaushalte, da sie die Kreditaufnahme beinhaltet.

Insbesondere die Sachvermögensbildung leidet

Unter der Schwäche der Kreditaufnahme leidet, wie erwähnt, insbesondere die Sachvermögensbildung. Für die Privathaushalte handelt es sich vornehmlich um Immobilieninvestitionen, die kapitalintensiv und damit besonders anfällig für die Geldpolitik sind. Diese Investitionen lagen trotz signifikanter Preissteigerungen auf dem Immobilienmarkt unter dem Niveau von 2018. Die Sachvermögensbildung fiel auf 34,1 Milliarden Euro oder 1,4 Prozent des verfügbaren Einkommens und damit deutlich unter den Durchschnitt der letzten Jahre von knapp unter 2 Prozent.

Damit liegt die Sachvermögensbildung auf dem niedrigsten Stand relativ zum Einkommen seit Beginn der Niedrigzinsphase. Das demonstriert einerseits die starke Abhängigkeit der Sachvermögensbildung zum Zins. Ob der geringen Kreditaufnahme bedeutet es andererseits auch, dass die verbliebene Sachvermögensbildung stärker als üblich auf Eigenkapital fußte.

Deutsche steigern Anteil an Wertpapieren

Jenseits der Verschiebung von Sach- zu Geldanlagen steigerten die privaten Haushalte in Deutschland beim Geldvermögen den Anteil an Wertpapieren und verlagerten die Kapitalanlage auf festverzinsliche Papiere und Einlagen.

Der Anteil der Wertpapiere an der Geldvermögensbildung stieg von knapp 20 Prozent vor der Coronapandemie auf nunmehr 40 Prozent im Jahr 2023. Der Trend setzte in der Pandemie ein und scheint sich nunmehr als Normalität zu etablieren. Damit steigt die Rolle der Kapitalmärkte an der privaten Geldvermögensbildung in Deutschland.

Dabei agieren die privaten Haushalte flexibel und rational. 2020 hatten sie insbesondere ihre Investitionen in Aktien ausgebaut, sekundär auch die in Investmentfonds. Damit reagierten die Anleger auf die sehr niedrigen Zinssätze. 2021 schichteten die Anleger dann deutlich zugunsten von Investmentfonds um, sowohl passive ETF als auch aktive Fonds. 2022 und 2023 schließlich investierten die Sparer zusehends und deutlich in Rentenwerte. Durch die Zinswende sind diese wieder attraktiv geworden.

Anteil der Bankeinlagen fällt auf ein Drittel

Wie bereits während Corona führt das zu einer geringeren Geldvermögensbildung in Form von Bankeinlagen. Der Anteil der Bankeinlagen an der Geldvermögensbildung fiel 2023 auf ein Drittel. Noch 2020 hatte er über die Hälfte betragen. Absolut sinkt die Nettoneuanlage bei Banken damit auf 88,3 Milliarden, ein Fünftel weniger als im Vorjahr und zwei Fünftel weniger als vor Corona.

Anleger möchten sich Flexibilität bewahren

Auch die Bankeinlagen schichteten die Anleger zugunsten höher verzinster Festgeldanlagen um. Sie zogen 117,7 Milliarden Euro von ihren Sichtguthaben ab und weitere 80,2 Milliarden Euro von ihren Spareinlagen. Dafür legten sie 184,9 Milliarden Euro in Termingeldern und 101,1 Milliarden Euro in Sparbriefe an, vor allem in kürzere Laufzeiten. Die Anleger sichern sich hiermit die gestiegenen Zinsen, möchten sich aber anscheinend aufgrund des unsicheren geld- und wirtschaftspolitischen Umfeldes trotzdem Flexibilität bewahren.

Anders als zu Zeiten der Pandemie ging 2023 allerdings auch die Geldvermögensbildung bei Versicherungen deutlich zurück. Sie fiel von 79,6 Milliarden Euro im Jahr 2022 auf 36,9 Milliarden Euro im Jahr 2023, weniger als die Hälfte im Vergleich zu 2022. Dieser Wert ist außergewöhnlich niedrig, folgt aber weniger einer Verhaltensänderung, sondern der Abwärtskorrektur von Ansprüchen der Versicherungsnehmer aus Rückstellungen der Versicherer in der Statistik. Da die sonstigen Forderungen verzinslich angesammelte Überschussanteile bei Versicherungsgesellschaften beinhalten und deutlich gestiegen sind, ist der Nettoeffekt vermutlich geringer. Die zugrundeliegenden Zahlen der Bundesbank lassen hier jedoch keine detaillierteren Rückschlüsse zu.

Termineinlagen und Sparbriefe wachsen überdurchschnittlich

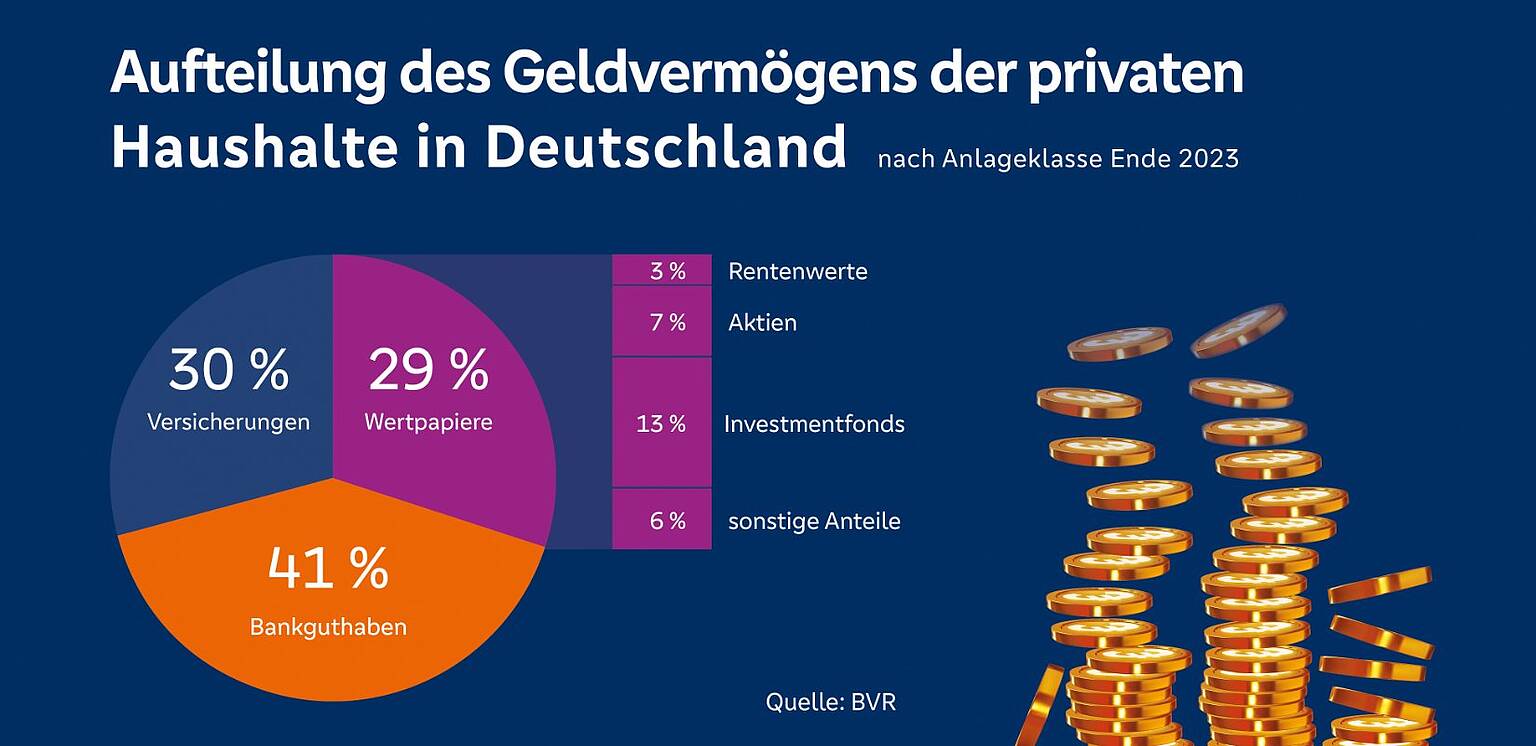

Bankguthaben machen weiterhin den größten Einzelanteil des Geldvermögens aus. Absolut haben die privaten Haushalte 3,28 Billionen Euro bei Banken angelegt, so viel wie noch nie. Das Wachstum dieser Anlageklasse ist jedoch 2023 unterdurchschnittlich gewesen, sodass der Anteil am Geldvermögen auf 41,4 Prozent gesunken ist, nach 42,8 Prozent im Jahr zuvor. Die Termineinlagen wuchsen hingegen überdurchschnittlich um gut die Hälfte (plus 55,2 Prozent beziehungsweise plus 194,2 Milliarden Euro inklusive statistisch bedingter Veränderungen), die Sparbriefe verfünffachten sich (plus 453,4 Prozent beziehungsweise plus 101,1 Milliarden Euro).

Den zweiten Platz nehmen noch die Versicherungen ein. Auf Versicherungspolicen entfielen Ende 2023 rund 2,35 Billionen Euro oder 29,5 Prozent des Geldvermögens. In den letzten Jahren hatte dieser Anteil jedoch deutlich über 30 Prozent gelegen. Der absolute Geldvermögenswert der Policen war zudem von 2019 bis einschließlich 2021 höher als Ende 2023. Die Versicherungen scheinen also beim Geldvermögen an Bedeutung zu verlieren.

Versicherungen scheinen beim Geldvermögen der Deutschen an Bedeutung zu verlieren, wohingegen Wertpapiere zulegen. Daten: Deutsche Bundesbank, Statistisches Bundesamt, BVR

Wertpapiere schließen zu Versicherungen auf

Der Profiteur sind die Wertpapiere. Diese haben inzwischen fast zu den Versicherungen aufgeschlossen und liegen bei einem Anteil am Geldvermögen von 28,7 Prozent. Zum Vorjahr steigt dieser Anteil damit um zwei Prozentpunkte und das angelegte Geldvermögen von 1,99 Billionen Euro auf 2,28 Billionen Euro. Davon entfällt weiterhin rund die Hälfte auf Investmentfonds, ein Viertel auf Aktien, ein knappes Viertel auf sonstige Anteilsrechte und nur ein Achtel auf Rentenwerte. Diese haben jedoch deutlich zugelegt – um etwa die Hälfte von 151,9 Milliarden Euro auf 229,7 Milliarden Euro.

Verbindlichkeiten stagnieren

Auf der anderen Seite der Vermögensbilanz der Privathaushalte in Deutschland stagnierten die Verbindlichkeiten zum Vorjahr. In absoluten Zahlen stiegen sie 2023 um unter 20 Milliarden Euro. Das entspricht einem Wachstum von weniger als einem Prozent der Gesamtverschuldung von nunmehr 2,17 Billionen Euro. Zum Vergleich: Das Geldvermögen wuchs im vergangenen Jahr um 490,5 Milliarden Euro oder 6,6 Prozent. Dadurch sank der Verschuldungsgrad der Privathaushalte auf 92,2 Prozent des verfügbaren Einkommens.

Fazit: Deutsche verbessern ihre finanzielle Situation

Im Aggregat konnten die privaten Haushalte 2023 ihre finanzielle Situation verbessern. Das Nettogeldvermögen pro Haushalt stieg um annähernd 8 Prozent auf 139.599 Euro. Dahinter steht ein Anstieg des durchschnittlichen Geldvermögens pro Haushalt auf 192.100 Euro bei quasi unveränderter Verschuldung.

Dr. Alex Korff ist Referent für Volkswirtschaft und Mittelstandspolitik beim Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR).

Diese Studie erschien am 7. Mai 2024 als Sonderausgabe der Publikation „Volkswirtschaft Kompakt“ des BVR.