Sofortservice: Digitalisierte Arbeitsabläufe schaffen für Kunden Wert. Das zeigen die One-and-done-Prozesse, die Bayerns Kreditgenossenschaften etablieren können.

Was ist neu auf dem Markt?

Die Verleih-Plattform „Genosharing“: Im November 2018 ging die Verleih-Plattform Genosharing an den Start. Dort können Nutzer in den Rubriken Auto, Elektronik, Familie, Freizeit, Haus und Garten, Mode sowie Werkzeug alles einstellen, was sie gegen Gebühr verleihen wollen. Laut Genosharing-Geschäftsführer Stefan Birghan kann das eine Pkw-Dachbox sein, ein Hochdruckreiniger, eine Bohrmaschine oder ein Cocktail-Kleid. Inzwischen haben sich über 500 Nutzer registriert, die 200 Produkte eingestellt haben. Aktuell befindet sich Genosharing noch in der Testphase zusammen mit der VR-Bank Altenburger Land in Thüringen, um die Bedürfnisse der Kunden kennenzulernen. Eine Ausweitung des Geschäftsgebiets auf andere Regionen ist geplant.

Wer sich für ein Angebot auf Genosharing interessiert, kann den Vermieter kontaktieren und mit ihm die Übergabe regeln. Dazu ist eine Registrierung erforderlich. Der Verleiher erhält 80 Prozent der Verleihgebühr, die übrigen 20 Prozent gehen an Genosharing unter anderem für den Betrieb der Plattform, die Versicherung für Verleihgeschäfte unter Privatpersonen oder die Transaktionsgebühren. Die Volksbanken und Raiffeisenbanken können auf ihrer Webseite für die Plattform werben und so ihre Mitglieder fördern. Nutzen diese Genosharing, werden die Banken am Erfolg beteiligt. Interessierte Genossenschaftsbanken können sich an Stefan Birghan wenden. Bisher kann auf Genosharing mit Giropay oder Paypal bezahlt werden. Es ist geplant, auch Paydirekt und weitere Bezahlverfahren anzubieten, um Genosharing noch nutzerfreundlicher zu machen. Außerdem ist eine eigene App vorgesehen.

Was kommt in absehbarer Zeit auf den Markt?

Sprach-Assistent „Kiu“: Sie heißen Alexa, Siri, Cortana, Bixby oder Google Assistant: Immer mehr Menschen nutzen digitale Sprach-Assistenten für die Kommunikation mit elektronischen Geräten, um zum Beispiel eine schnelle Nachricht zu diktieren oder um zu Hause eine bestimmte Musik zu hören. Mit Kiu arbeitet die Fiducia & GAD an einem eigenen Sprach-Assistenten für Banking-Anwendungen. Die App ist multibankenfähig und kann mit Konten verschiedener Institute verknüpft werden. Sie bezieht ihre Informationen aus den Kontobewegungen. Kiu kann schon ziemlich viel: Fragen wie „Ist die Miete schon bezahlt?“ oder „Wie viel Geld habe ich?“ sind für die App genauso ein Kinderspiel wie Aufträge und Benachrichtungen à la „Gib mir Bescheid, wenn mein Gehalt eingeht“ oder „Zeige mir alle Zahlungen an Amazon“.

Das Team um Elvis Ilic von der Fiducia & GAD entwickelt die App stetig weiter. Neuerdings sind auch Überweisungen per Kiu möglich. Dazu reicht die Aufforderung „Überweise 30 Euro an Lisa“, sofern die App die Kontoverbindung in den Umsätzen findet. Aktuell läuft die Testversion der App auf den Betriebssystemen Android (Google) und iOS (Apple). Nun geht es daran, Kiu mit Kunden und Bankmitarbeitern auf Herz und Nieren zu testen. Es ist geplant, Kiu ab Ende 2019 in die neuen VR-BankingApps für Privat- und Firmenkunden, das neue Firmenkundenportal sowie in die Omnikanalvertriebsplattform zu integrieren. Diese werden von der Fiducia & GAD im Rahmen der Digitalisierungsoffensive gerade entwickelt und gehen im Laufe dieses und kommenden Jahres sukzessive an den Start.

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

„Zeige mir meine Umsätze“: Gerd Müller, Leiter Innovation bei der Fiducia & GAD, stellt im Video die wichtigsten Innovationen des IT-Dienstleisters vor. Video: Florian Christner und Karl-Peter Lenhard, GVB.

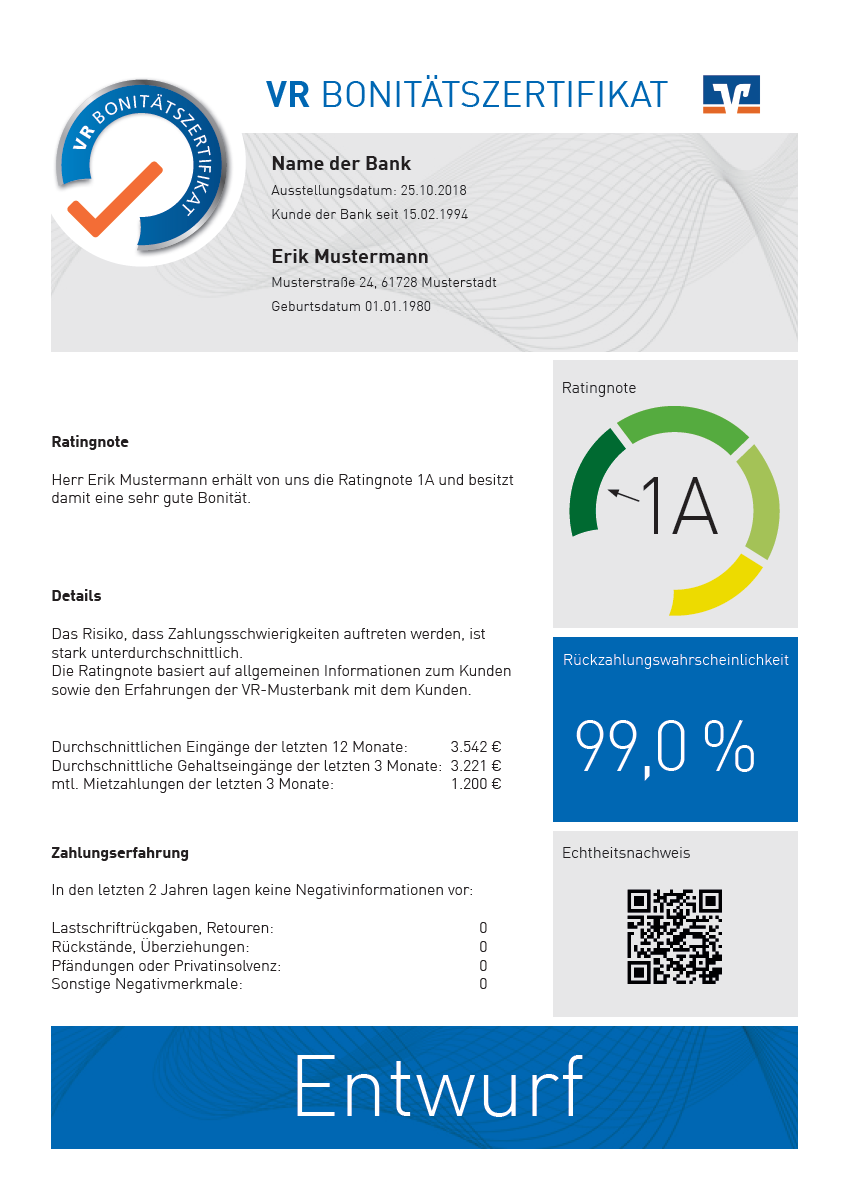

„VR-Bonitätszertifikat": Wer eine Wohnung mieten oder einen Handy-Vertrag abschließen will, benötigt in der Regel eine Bonitätsauskunft. Auch die Volksbanken und Raiffeisenbanken bewerten die Bonität ihrer Kunden in einem internen Rating. Warum nicht diese Informationen den Kunden zur Verfügung stellen, damit sie bei Dritten ihre Zahlungsfähigkeit belegen können? Aus dieser Überlegung entwickelte Michael Ehret von der Fiducia & GAD das VR Bonitätszertifikat. „Die Genossenschaftsbanken genießen in der Bevölkerung ein großes Vertrauen, das unterstützt die Akzeptanz des Zertifikats“, sagt Ehret. Im Entwurf enthält das Dokument unter anderem die Ratingnote des Kunden und eine Einschätzung, ob Zahlungsschwierigkeiten auftreten werden. Zudem werden die durchschnittlichen Gehaltseingänge und die monatlichen Mietzahlungen angegeben. Ebenso wird aufgeführt, ob in den vergangenen zwei Jahren Negativinformationen über den Kunden eingegangen sind, zum Beispiel Pfändungen oder Kontoüberziehungen. Der Vermieter soll die Echtheit des Zertifikats online überprüfen können. Die Volksbanken und Raiffeisenbanken können das Angebot in ihr eBanking-Angebot integrieren. Dort wäre es für die Kunden leicht abrufbar. Für den Service schlägt er eine Gebühr von zehn Euro vor. Die Akzeptanz soll von Pilotbanken getestet werden.

„EazyPay": Wer auf einer höher gelegenen Alm mit Karte zahlen will, bleibt meistens hungrig. Denn wegen der fehlenden Internetverbindung wird dort in der Regel nur Bargeld akzeptiert. Mit der App EazyPay könnte sich das schon bald ändern. Die Anwendung integriert das Kartenterminal des Händlers in dessen Smartphone. Möglich macht das die NFC-Funktechnologie, die mittlerweile zum Standard neuer Smartphones gehört. Auch ein Großteil der von den Volksbanken und Raiffeisenbanken ausgegebenen Girokarten ist inzwischen mit einem NFC-Chip ausgerüstet. Will der Gast nun seine Dampfnudel oder sein Bier bezahlen, gibt der Wirt den Betrag in die EazyPay-App ein und hält sein Smartphone an die Girokarte mit Kontaktlos-Funktion des Kunden. Per NFC werden die für den Bezahlvorgang notwendigen Daten übertragen. Ab 25 Euro muss der Kunde zur Bestätigung noch auf dem Smartphone des Händlers unterschreiben, wie es beim kontaktlosen Bezahlen generell üblich ist.

EazyPay funktioniert auch offline. Sobald das Smartphone wieder Netz hat, muss der Wirt in der App nur den Button „Zahlungen einreichen“ antippen, und schon werden die gesammelten Beträge per SEPA-Sammellastschrift von den Kundenkonten eingezogen. Zielgruppe sind laut Christoph Lang, der bei der Fiducia & GAD für EazyPay verantwortlich zeichnet, zum Beispiel fliegende Händler, Flohmarktstand-Betreiber, Wirte, aber auch Eisverkäufer oder Bäcker, die ihre Ware mobil verkaufen. Voraussetzung für die Nutzung von EazyPay ist ein Smartphone mit NFC-Chip und Android-Betriebssystem. Außerdem muss der Händler bei seiner Volksbank Raiffeisenbank für das Online-Banking mit VR-Netkey und Lastschriftverfahren freigeschaltet sein. Im Sommer wird EazyPay in die sogenannte „Family & Friends“-Phase gehen und mit ausgewählten Kunden und Händlern getestet. Fällt die Resonanz positiv aus, serviert der Hüttenwirt die Dampfnudel vielleicht schon bald, ohne Bargeld sehen zu wollen – weil er EazyPay hat.

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

Ist der Beruf des Bankers durch die Digitalisierung bedroht? Der Philosoph Richard David Precht auf der COM in Münster. Video: Fiducia und GAD IT AG.

Chat-Bot „Botto“: Kurz vor der Anwendungsreife ist Botto, der virtuelle Assistent für die Mitarbeiter der Volksbanken und Raiffeisenbanken. Die Fiducia & GAD hat Botto entwickelt, um Serviceanfragen der Kreditinstitute schneller und qualifizierter zu bearbeiten. Haben die Mitarbeiter der Bank zum Beispiel eine Frage zu ihrem Bankarbeitsplatz oder zu bestimmten Anwendungen, können sie diese per Sprach- oder Texteingabe Botto stellen.

Save the date

Die Hausmesse COM 20 der Fiducia & GAD findet von Montag, 27. bis Donnerstag, 30. April 2020 in Karlsruhe statt. Weitere Informationen und die Möglichkeit zur Anmeldung gibt es voraussichtlich ab Anfang 2020 auf der Webseite der Fiducia & GAD.

Der Chat-Bot sucht mithilfe von künstlicher Intelligenz in seiner Datenbank nach einer passenden Antwort. Die Datenbasis wird von den Fiducia-Entwicklern laufend mit neuen Informationen und Antworten erweitert. Ab 2020 soll Botto etwa 15 Prozent aller Anfragen an den Kundenservice der Fiducia & GAD selbstständig beantworten können. Das entspricht etwa 100.000 Anfragen pro Jahr. Findet Botto keine passende Antwort, wird der Bankmitarbeiter an den persönlichen Kundenservice der Fiducia & GAD weitergeleitet.

„VR Finance Fiction“: Mit sogenannten Virtual-Reality-Brillen (VR-Brillen) lassen sich virtuelle Welten dreidimensional erleben. Das macht viele Menschen neugierig. Ein Umstand, den sich auch die Volksbanken und Raiffeisenbanken zunutze machen wollen, um mit potenziellen Kunden ins Gespräch zu kommen. Die VR Bank Bamberg zum Beispiel bietet ihren Kunden bereits an, mit einer VR-Brille virtuelle Welten zu erleben. Das Angebot wird rege angenommen. Mit VR Finance Fiction verfolgt die Fiducia & GAD einen ähnlichen Ansatz.

Das Angebot richtet sich an junge Kunden. Setzen sie die VR-Brille auf, werden sie virtuell in ihr nachgestelltes Jugendzimmer versetzt. Dort erhalten sie einen Anruf von ihrem künstlich gealterten Alter Ego aus der Zukunft, das die jungen Menschen mit auf eine Zeitreise nimmt. Eingestreut werden Finanzthemen wie zum Beispiel eine vernünftige Altersvorsorge, ein ausgewogener Versicherungsschutz oder das Bezahlen im Ausland. Das Angebot eignet sich für Messen oder Schulbesuche, sagt Entwickler Heiko Faller. Auch auf Gaming-Plattformen könnte das Spiel eingestellt werden. Weil junge Menschen offen für Bildungs-Spiele seien, lasse sich schnell ein Erstkontakt herstellen. Zum Schluss erhalten die Kunden eine Postkarte von einer virtuellen Insel mit ihrem künstlich gealterten Porträtfoto, auf der auch die Kontaktdaten der Bank stehen – von jeder Reise braucht es schließlich ein Andenken. Das Angebot soll nun zusammen mit ersten Pilotbanken erprobt werden.

Was ist noch Zukunftsmusik?

„Track my Snack“: Mit dem Finanzmanager gibt es bereits ein digitales Haushaltsbuch für Kunden der Volksbanken und Raiffeisenbanken. Das Angebot ist in die VR-BankingApp integriert. Das Entwicklerteam von Track my Snack um Pascal Brecht denkt den Ansatz des digitalen Haushaltsbuchs nun weiter. Denn im Finanzmanager werden nur Umsätze registriert, die über das Konto laufen. Mit der erweiterten Funktionalität von Track my Snack könnten dann auch Bargeldausgaben im Finanzmanager erfasst werden, in dem der Nutzer einfach den Kassenbon mit seinem Smartphone abfotografiert. Mithilfe einer Texterkennungs-Software werden die Angaben auf dem Kassenzettel ausgelesen und die Ausgaben im Finanzmanager einer bestimmten Kategorie zugeordnet. So lassen sich auch zwei Kugeln Eis, eine Limo im Café oder die Buntstifte für die Tochter erfassen und die Nutzer behalten den Überblick auch über die kleinen Konsumausgaben. Denn laut Pascal Brecht wollen zwei Drittel der Bevölkerung die volle Kontrolle über ihre Kosten, aber nur ein Drittel setzt das tatsächlich um, weil die anderen den Aufwand scheuen. Track my Snack soll das ändern. Die Anwendung existiert bisher nur als Prototyp.

„KwickUp your life“: Ein vielversprechender Ansatz ist der App-Entwurf KwickUp your life, hinter dem ein internationales Team aus sechs Studenten steht. Diese hatten bei der Fiducia & GAD ein halbes Jahr lang alle Freiheiten, neue Ansätze für Finanzdienstleistungen zu entwickeln und Prototypen zu bauen. „bBox“ („Banking & Thinking out of the Box“) heißt das internationale Studenten-Projekt. Leonida Lleshi aus Albanien, Ionannis Koniaris aus Griechenland, Gustavo Morais aus Brasilien, Aniruddh Goteti aus Indien, Nourhan Ali aus Ägypten und Dominic Idagu aus Nigeria waren bereits das fünfte Team, das bei der Fiducia & GAD zu Gast war. Sie entschieden sich dafür, die in die VR-BankingApp integrierte Bezahlfunktion „Kwitt“ weiterzudenken. Mit Kwitt können Kunden der Volksbanken und Raiffeisenbanken kleine Beträge im Handumdrehen an Freunde und Bekannte überweisen. Wie wäre es, wenn man Kwitt mit dem Internet der Dinge verbindet?, fragte sich das Team. Herauskommen könnte eine Anwendung wie KwickUp your life.

Denkbar wäre zum Beispiel, dass die Nutzer über die App ihr Alter oder ihre Identität verifizieren können, weil die Genossenschaftsbank im Hintergrund für die Richtigkeit der Angaben steht. Das wäre bei altersbeschränkten Angeboten wie Kinofilmen oder Disco-Veranstaltungen praktisch. Gleichzeitig könnten die Nutzer über die App das Eintrittsticket bezahlen. Oder ein Fahrer löst über KwickUp your life ein Parkticket für sein Fahrzeug. Weil die App auf Geodaten und Informationen aus der Cloud zugreifen kann, könnte sie dem Nutzer seinen Bedürfnissen entsprechende Vorschläge unterbreiten. Befindet sich der Parkplatz zum Beispiel in einer unsicheren Gegend, könnte die App dem Nutzer eine kurzfristige Zusatzversicherung gegen Vandalismus vorschlagen. Oder eine Mikroversicherung gegen Skiunfälle, sobald der Nutzer seine Liftkarte bezahlt.

Auf der COM hatte das Team einen improvisierten Lolly-Automaten aufgebaut. Weil sich die App und der Automat über das Internet der Dinge verbinden und Informationen austauschen können, sobald man einen QR-Code einscannt, gab dieser den Lutscher erst frei, wenn der Käufer per KwickUp your life dafür bezahlt hatte. Auch wenn der Kauf eines Lollys per KwickUp your life noch sehr nach Zukunftsmusik klingt, so bringt das Projekt doch eine wichtige Erkenntnis: Da geht noch was bei digitalen Finanzdienstleistungen.

Die Fiducia & GAD

Die Fiducia & GAD ist der Dienstleister für Informationstechnologie innerhalb der genossenschaftlichen FinanzGruppe. Das Unternehmen mit Verwaltungssitz in Karlsruhe und Münster sowie Niederlassungen in München, Frankfurt und Berlin beschäftigt in der Unternehmensgruppe gegenwärtig fast 6.600 Mitarbeiter, die gemeinsam einen jährlichen Konzernumsatz von rund 1,5 Milliarden Euro erwirtschaften. Zum Kundenkreis der Fiducia & GAD zählen rund 900 Volksbanken und Raiffeisenbanken in Deutschland, die Unternehmen der genossenschaftlichen FinanzGruppe sowie zahlreiche Unternehmen anderer Branchen. Die Fiducia & GAD betreut mehr als 169.000 Bankarbeitsplätze, verwaltet knapp 82 Millionen Kundenkonten und stellt mit bundesweit gut 34.000 Selbstbedienungsgeräten flächendeckend eine reibungslose Bargeldversorgung sicher.