Negativzinsen: Warum die expansive Geldpolitik der EZB nicht funktioniert und was sie besser machen könnte, erklärt der Leipziger Finanzwissenschaftler Gunther Schnabl.

Etappensieg 2018

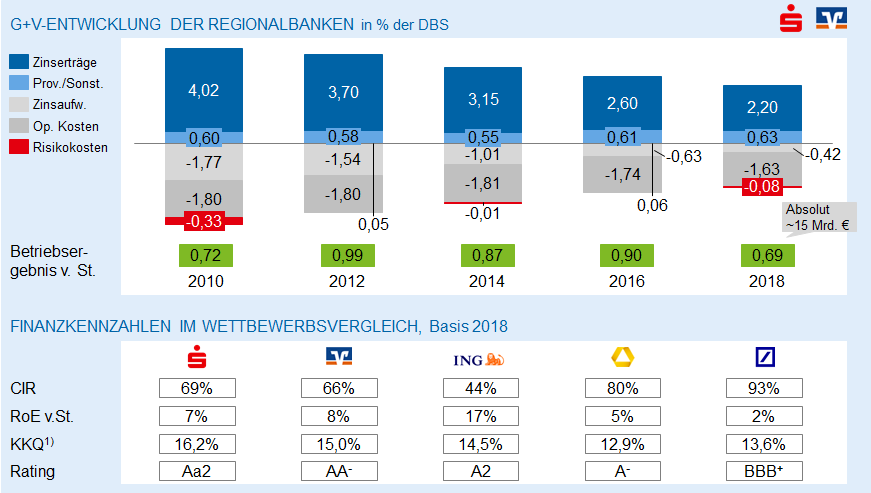

Die aktuellen Zahlen der „zeb.Regionalbankenstudie Deutschland 2019“ zeigen: In 2018 sind Regionalbanken, in diesem Fall die Genossenschaftsbanken und Sparkassen, gewachsen, und sie haben Marktanteile dazugewonnen. Darüber hinaus konnten sie stabile Ergebnisse erreichen und ihre Eigenkapitalkosten verdienen. Eine Cost-Income-Ratio von rund 66 Prozent belegt die ausreichende Kosteneffizienz, und eine harte Kernkapitalquote von über 15 Prozent unterstreicht die gute Eigenkapitalausstattung. Die Ratingagenturen honorieren diesen Erfolg mit sehr guten Ratings. Damit gehören Regionalbanken in Deutschland derzeit zu den erfolgreichsten Instituten der Branche.

In Deutschland gehören Regionalbanken zu den erfolgreichsten Instituten ihrer Branche. Grafik: zeb

Wirft man bei den Genossenschaftsbanken einen genaueren Blick auf die Zahlen von 2018, offenbaren sich interessante Besonderheiten in den Entwicklungen gegenüber 2017:

- Der Zinsüberschuss als wichtigste Ertragskomponente ist gesunken. Wie bereits in 2017 konnte der stark zurückgehende Zinsertrag infolge der Niedrigzinsen nicht mehr durch rückläufigen Zinsaufwand kompensiert werden.

- Der Provisionsüberschuss wuchs demgegenüber um drei Prozent.

- Die Kostenoptimierung wurde fortgesetzt, Preissteigerungen durch Kapazitätsabbau kompensiert.

- Das Bewertungsergebnis ist gestiegen, bedingt durch Abschreibungsbedarf im Depot A.

Im Ergebnis erreichten die Genossenschaftsbanken damit ein Betriebsergebnis vor Steuern von gut sechs Milliarden Euro, zusammen mit den Sparkassen ein Ergebnis von rund 15 Milliarden Euro.

Alpine Bergstrecke voraus

Aktuell schaffen eine noch stabile Konjunktur sowie historisch niedrige Arbeitslosen- und Insolvenzquoten von Unternehmen ein förderliches Umfeld für (Kredit-)Wachstum und positive Bewertungsergebnisse. Anzeichen für deutliche „konjunkturelle Eintrübungen“ in den kommenden Jahren sind jedoch erkennbar. Alle Entscheider in Regionalbanken bereiten sich auf eine veränderte Szenerie vor. Es stehen harte Bergetappen an.

Stephan Dreyer ist Partner und Segmentverantwortlicher Genossenschaftsbanken bei der Unternehmensberatung zeb. Foto: zeb

Es sind die Niedrig- beziehungsweise Negativzinsen, die sich in die Bilanzen eingefressen haben und deren negative Wirkung die Gewinn-und-Verlust-Rechnungen der Regionalbanken aufgrund des langen Nachlaufs noch eine Dekade belasten werden. Gleichzeitig ist es eher unwahrscheinlich, dass in den kommenden Jahren weiterhin Wertberichtigungen aufgelöst werden. Das heißt, auch beim Bewertungsergebnis wird es zu einer Normalisierung und damit zur Belastung der Gewinn- und Verlustrechnung (GuV) kommen.

Für Regionalbanken sind die neuen Eigenkapital- und Liquiditätsvorschriften als materieller Kern der Regulierung noch kein Engpass, denn sie verfügen heute in der Regel über eine sehr solide Eigenkapitalausstattung, die für weiteres (Kredit-)Wachstum noch ausreichend ist. Dennoch ist die Regulierung nicht systemrelevanter und risikoärmerer Regionalbanken Stein des Anstoßes, denn sie widerspricht in der heutigen Praxis dem Proportionalitätsprinzip.

Die langfristig wahrscheinlich größte Herausforderung für das Geschäftsmodell der Regionalbanken ist der Bedeutungsverlust der Filiale als Anlaufstelle und Ankerpunkt des Kunden im Zuge der digitalen Transformation. Regionalbanken sind gefordert, den Kunden in seiner digitalen Welt abzuholen. Das erfordert ein hohes Maß an Veränderungsfähigkeit sowohl bei Technik und Prozessen als auch bei den Mitarbeitern.

„Kammer des Schreckens“ – Szenario 2025

Die Banken hatten mehrheitlich steigende Zinsen für 2019 erwartet und diesen „Rückenwind“ in ihrer Mittelfristplanung eingepreist. Seit dem weiteren Zinsrutsch im Frühjahr und Sommer 2019 sind konstante „Negativzinsen“ als neue Planungsmaxime bei einem Großteil der Banken verankert.

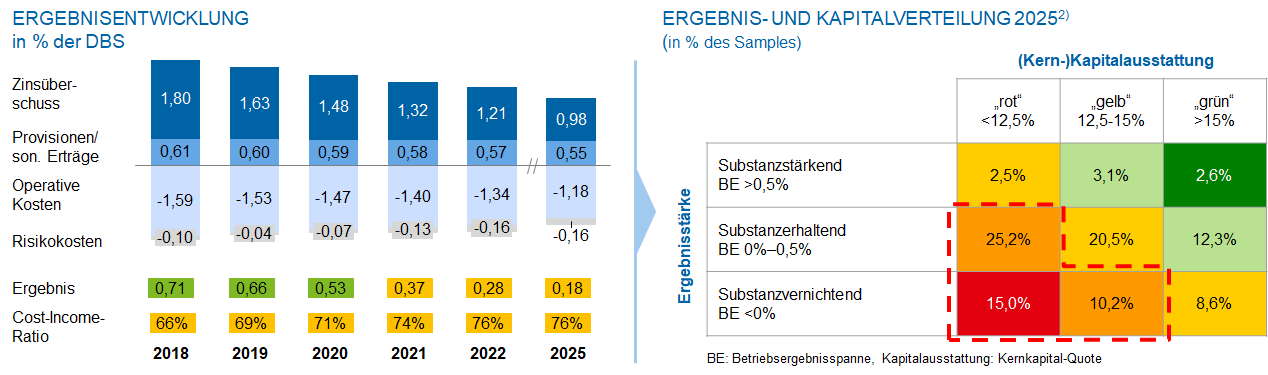

Das Geschäftsmodell der Regionalbanken ist stark zinsreagibel und alle gerechneten Zinsszenarien sind in ihrer Ertragswirkung trist. Bei Fortschreibung der niedrigen Zinsen und flacher Zinskurve (August 2019) fällt der Zinsüberschuss bis 2025 von aktuell 1,8 Prozent der durchschnittlichen Bilanzsumme (DBS) auf unter 1,0 Prozent. Selbst bei ambitionierter Planung mit einem Wachstum der Bilanzsumme analog der Jahre 2013 bis 2018, einem Provisionswachstum von plus 3,0 Prozent sowie Kostenkonstanz fällt das Betriebsergebnis 2025 im Durchschnitt auf unter 0,2 Prozent der DBS. Ein genauerer Blick zeigt sogar, dass akuter Handlungsdruck bei rund 60 Prozent der vom zeb für die Regionalbankenstudie Deutschland 2019 untersuchten Stichprobe (circa 1.105 Institute) besteht und über ein Drittel der Genossenschaftsbanken 2025 ein negatives Betriebsergebnis aufweist. Mit Blick auf das Kapital ist bei über 40 Prozent der Banken eine mangelhafte Kapitalausstattung zu befürchten.

Das Resultat: Ohne massives Gegensteuern gerät das Ergebnis vor Steuern stark unter Druck und unterschreitet rasch die langfristige Mindestschwelle von 0,5 Prozent der durchschnittlichen Bilanzsumme.

Ohne massives Gegensteuern gerät das Geschäftsmodell von Regionalbanken stark unter Druck, wie die Ergebnisentwicklung zeigt. Grafik: zeb

Zukunft Genossenschaftsbank – Wie geht es weiter?

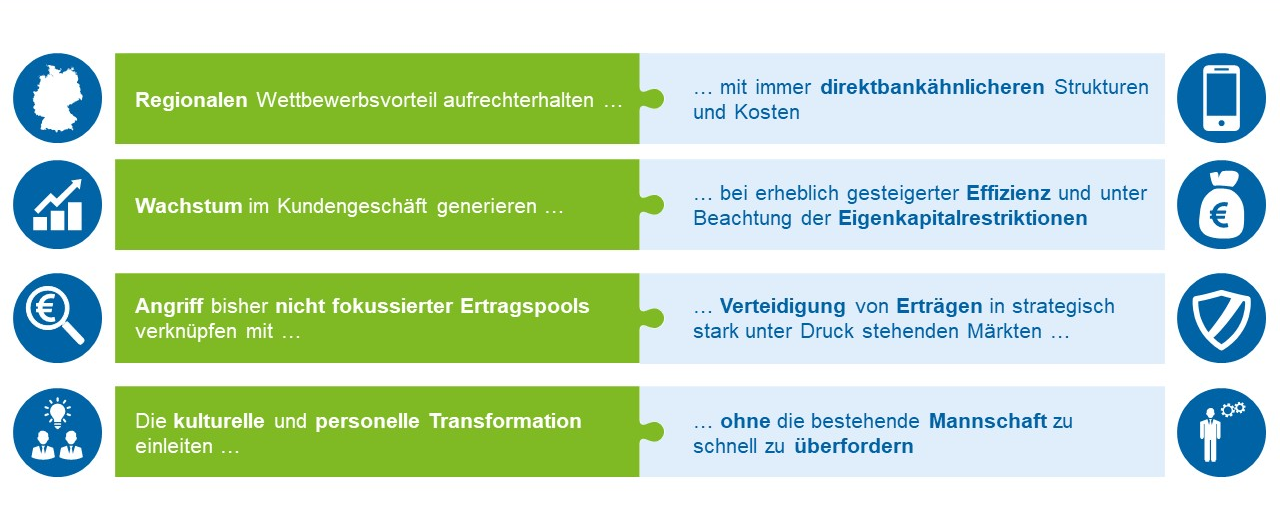

Die Rezeptur zur Bewältigung dieser historischen Herausforderung ist kompliziert – aus GuV-Zielergebnis-Sicht ist eine immense Kraftanstrengung zu bewältigen. Wenn sich das Zinsergebnis in Richtung 1,0 der DBS Prozent bewegt, bedeutet das für das Provisionsergebnis ein Ziel-Niveau von deutlich mehr als 0,8 Prozent bei gleichzeitigem Wachstum der Bilanzsumme. Zusätzlich müssen Ortsbanken deutlich günstiger produzieren und können sich zukünftig Kosten von maximal rund 1,2 Prozent der DBS leisten. Darüber hinaus sollte nach dem Prinzip des „vorsichtigen Kaufmanns“ mit einer Normalisierung des Bewertungsergebnisses (0,2 Prozent) kalkuliert werden. Mit Blick auf ein zukunftsfähiges genossenschaftliches Geschäftsmodell müssen die Regionalbanken in mehreren Bereichen einen Spagat meistern, wie in der Grafik zu sehen ist.

Wollen die Regionalbanken auch in Zukunft erfolgreich sein, müssen sie in mehreren Bereichen einen Spagat meistern. Grafik: zeb

Als Quintessenz sind drei Anforderungen für eine hoffnungsvolle Zukunft herauszustellen:

1) Kurz- und mittelfristige Optimierungen „im System“ sind wichtig und richtig – das reicht jedoch voraussichtlich nicht aus.

Worauf kommt es jetzt an? Einerseits sind die strategischen Weichen für Wettbewerbsfähigkeit zu stellen, andererseits ist der Fokus auf die operative Hebung von Kosten- und Ertragspotenzialen zu verstärken. Das heißt konkret für alle Genossenschaftsbanken, Mission und Selbstverständnis zu schärfen und neu zu formulieren, eine wirklich konsequente Kundensicht einzunehmen und auch die kulturelle Transformation zu einer agilen Organisation zu beschleunigen. Darüber hinaus müssen die drohende Ergebnislücke transparent gemacht sowie die Ertrags- und Kostenstellhebel identifiziert werden. Dabei sind alle (!) Bereiche der Bank mit einzubeziehen – nichts bleibt, wie es war!

2) Gemeinsames Arbeiten „am System“ beziehungsweise „außerhalb des Systems“ ist jetzt angezeigt – Strukturen müssen hinterfragt und Banking neu gedacht werden.

Ein weiterer Weg, um Kosten rascher und weiter senken zu können, sind Fusionen. Angesichts der beschriebenen Herausforderungen werden sich die Fusionsaktivitäten in den kommenden Jahren deutlich beschleunigen (müssen). Für Erfolg und Stabilität ist dabei entscheidend, dass die Attraktivität und Mobilisierungskraft des Geschäftsmodells „Regionalbank“ mindestens erhalten bleibt; es lebt von der Beziehungs- und Wertebene beziehungsweise von der Zugehörigkeit zu einer Region und dem „Faktor Mensch“ vor Ort.

Als regionale Kreditinstitute sind Genossenschaftsbanken seit ihrer Gründung im Zentrum eines physischen Ökosystems und hierin eine zentrale Anlaufstelle. Wenn es gelingt, „Orchestrator“ eines regionalen Ökosystems zu werden und damit viele Privat- und Firmenkunden zusammenzubringen, können zwei zentrale Ziele erreicht werden: Kunden werden in ihrer Welt begleitet und damit gebunden und gleichzeitig können zusätzliche Erträge im Kerngeschäft oder über neue Dienstleistungen („beyond banking“) generiert werden.

3) Gewohnte Denkmuster aufgeben – Neue Wege denken!

Generell gilt insbesondere für Vorstände und Aufsichtsräte von Regionalbanken: „Raus aus der Komfortzone“. Sie müssen Impulsbank sein und regionale Champions schmieden. Unternehmerischer Mut und innovative Ansätze sind mehr denn je gefragt.

Stephan Dreyer ist Partner und Segmentverantwortlicher Genossenschaftsbanken bei der Unternehmensberatung zeb. Alle im Beitrag genannten Zahlen stammen aus der„zeb.Regionalbankenstudie Deutschland 2019".